AkzoNobel

Alphabet

Atea ASA

Borgwarner

Cencora

CGI

Corpay

Dayforce

[...]

Alphabet is het moederbedrijf van Google. Het verhaal van Alphabet leest als een jongensboek. Het bedrijf is enorm succesvol en winstgevend vanwege de dominante positie op de zoekmachine-, online advertentie- en videomarkt (Youtube). Die dominante positie kan ook de achilleshiel worden, aangezien de rechter zich buigt over maatregelen om de dominantie te verzwakken. In onze analyse komt zowel de kansen als de risico's aan bod.

Alphabet is opgebouwd uit de segmenten Google Services, Google Cloud en Other Bets. Het segment Google Services omvat producten en diensten zoals advertenties, Android, Chrome, Google Maps, Google Play, Google Nest, Search en YouTube. Google Cloud biedt clouddiensten voor ondernemingen, waaronder Google Cloud Platform en Google Workspace. Google Cloud Platform biedt technologie op het gebied van cyberbeveiliging, data, analyse, kunstmatige intelligentie (AI), machine learning en infrastructuur. Google Workspace biedt veilige communicatie- en samenwerkingstools, waaronder apps als Gmail, Docs, Drive, Calendar en Meet. Het segment Other Bets verkoopt gezondheidstechnologie en internetdiensten.

Concurrentiepositie

ConcurrentiepositieVanzelfsprekend heeft Alphabet de Wide Moat-status bij Morningstar. Google domineert de online zoekmarkt met een aandeel van meer dan 90% wereldwijd. Het bedrijf kan de aankomende jaren blijven profiteren van de concurrentievoordelen ten opzichte van de concurrentie. Alphabet heeft aanzienlijke immateriële activa die verband houden met de technologische expertise in zoekalgoritmen en machine learning, evenals de toegang tot gegevens die waardevol zijn voor adverteerders. Het merk Google is een belangrijke troef, het werkwoord googlen wordt algemeen gebruikt. Google kan dankzij de grote verzameling gegevens en het groot aantal gebruikers adverteerders het beste rendement op investeringen bieden. Het netwerk van blijft daardoor sterk groeien, zowel aan de gebruikerskant als aan de adverteerderskant. De concurrentiepositie van Google is zo sterk, dat dit bijna een risico is geworden. Google licht onder vuur van toezichthouders over misbruik van de sterke marktpositie, hetgeen waarschijnlijk tot maatregelen gaat leiden.

Alphabet heeft zichzelf ambitieuze doelstellingen opgelegd op het gebied van duurzaamheid. Het bedrijf wil 50% van zijn CO2-uitstoot verminderen voor 2030 en in 2030 koolstofvrije energie gebruiken op elk netwerk waar het actief is. Daarnaast wil Alphabet tegen 2030 120% van het watergebruik in datacenters en kantoren aanvullen door waterzuiveringsprojecten. Op het gebied van afval wil het bedrijf in 2030 geen afval van de wereldwijde datacenteractiviteiten meer naar stortplaatsen brengen. Ook op het gebied van plasticrecycling loopt Alphabet voorop. Refinitiv geeft Alphabet een uitstekende score op het gebied van duurzaamheid.

De financiële prestaties van Alphabet zijn de afgelopen jaren sterk verbeterd. De consistente omzetgroei is te danken aan de drive om steeds te blijven innoveren. Alphabet heeft de winst uit de zoekmachine gebruikt om fors te investeren in innovatie en het winnen van marktaandeel. Zo kon Youtube groeien en werd de cloud-business opgezet. Inmiddels dragen beide onderdelen substantieel bij aan de omzet en is de winstgevendheid toegenomen nadat Alphabet kosten heeft bespaard door reorganisaties. Tegelijkertijd wordt nog steeds fors geïnvesteerd in AI en bijvoorbeeld de zelfrijdende auto. Het bedrijfsonderdeel Other Bets schreef in 2023 een verlies van 4,1 miljard dollar. Blijkbaar verwacht Alphabet veel van de ontwikkelingen in dit bedrijfsonderdeel anders zou het bedrijf daar niet zoveel geld in investeren. Het is ook niet gek dat Alphabet koploper is op het gebied van AI-toepassingen voor klanten. Intern gebruikt Alphabet al jaren AI voor allerlei toepassingen, zoals personaliseren zoekresultaten, advertenties en video's in je tijdlijn.

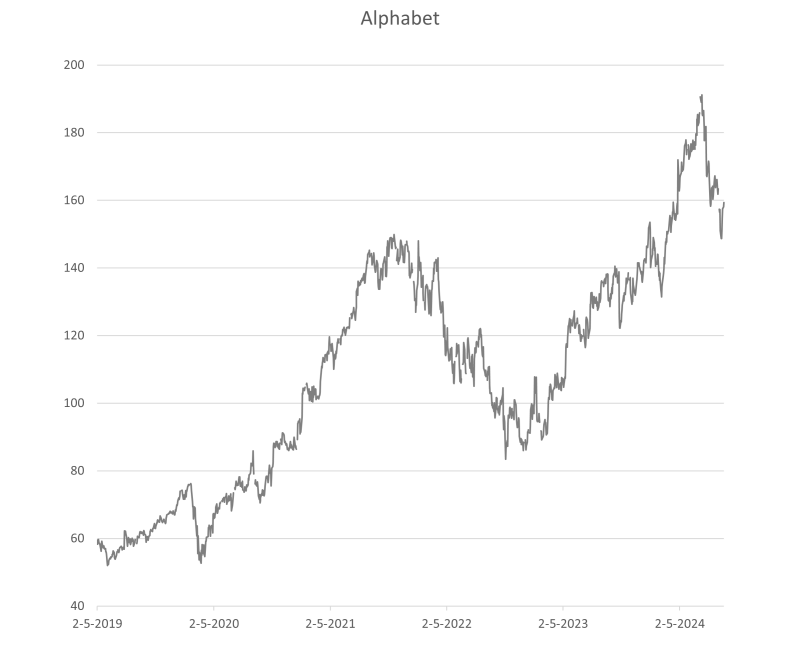

Tussen eind 2018 en 2023 heeft Alphabet een totale omzetgroei van 124,7% gerealiseerd, wat neerkomt op een jaarlijks gemiddelde van 17,6%. De winst steeg in diezelfde periode met 140%, een jaarlijkse groei van 19,2%. Op basis van de schaalbaarheid van Alphabet zouden we verwachten dat de winstgroei sneller zou gaan bij een dergelijke omzetgroei.

In de laatste kwartalen heeft Alphabet maatregelen getroffen om de winstgroei te versnellen, met name door kostenbesparingen. In het tweede kwartaal behaalde Alphabet een omzet van $85 miljard, een stijging van 14% ten opzichte van vorig jaar. Voor het eerst behaalde de Cloud-divisie meer dan $10 miljard kwartaalomzet en $1 miljard in operationele winst. Ondanks deze groei daalde het aandeel met 5% na de publicatie van de recente kwartaalcijfers, doordat beleggers negatief reageerden op de vertraging in de groei van de advertentieverkopen.

Alphabet verwacht in komende jaren te blijven investeren in de infrastructuur van de organisatie en kunstmatige intelligentie. Het bedrijf richt zich op de uitbreiding van hun AI-aanbod en wil ervoor zorgen dat AI winstgevend wordt voor bedrijven die Alphabet-producten gebruiken. Hoewel Google eerder van plan was om third-party cookies af te schaffen, heeft het bedrijf deze beslissing teruggedraaid. Dit besluit is genomen om de zorgen van adverteerders over de impact van veranderingen op hun advertentieprestaties te verlichten. Analisten voorspellen voor de periode 2024-2028 een gemiddelde jaarlijkse winstgroei van 19% en een jaarlijkse omzetgroei van 11%. De huidige K/W verhouding van Alphabet is ten opzichte van de andere grote IT-bedrijven relatief laag en ligt momenteel op 20,7. Wanneer de verwachtingen gerealiseerd worden, zal de K/W verhouding afnemen tot 11.6 in 2028. Voor een sterk winstgevend en groeiend bedrijf als Alphabet is het aandeel aantrekkelijk gewaardeerd.

Alphabet, het moederbedrijf van Google, is in korte tijd een van de meest waardevolle bedrijven ter wereld geworden. Het bedrijf heeft geprofiteerd van de sterke groei van het internet en de dominante positie van haar zoekmachine. Die dominante positie heeft het bedrijf omgezet in een zeer lucratief advertentiemodel, dat de financiering verzorgde voor verdere investeringen in innovatie. Inmiddels dragen ook Youtube en de Cloudbusiness substantieel bij aan de winst van het concern. De verwachting is dat Alphabet nog verder kan groeien in de aankomende jaren op basis van de sterke posities van eerder genoemde activiteiten. Daarnaast kan een aantal investeringen uit het onderdeel Other Bets de aankomende jaren winstgevend worden en anders heeft Alphabet een mogelijkheid om miljarden te bezuinigen. Het bedrijf zet een deel van winstgevendheid in om de milieufootprint te verminderen en heeft ambitieuze doelstellingen. De laatste periode ligt Alphabet onder vuur van de concurrentie-autoriteiten. Een Amerikaanse rechter heeft beslist dat het bedrijf een monopolie-positie heeft en daar ook gebruik van maakt. De aankomende maanden wordt duidelijk welke maatregelen tegen Alphabet worden getroffen. In afwachting daarvan is de koers gedaald. Dat maakt dat het aandeel aantrekkelijker gewaardeerd is dan de andere grote IT-bedrijven.

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Alphabet is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 23 september 2024.