AkzoNobel

Borgwarner

Cencora

CGI

Corpay

Dayforce

Gen Digital

Genmab

[...]

Borgwarner is een Amerikaanse auto-onderdelenleverancier die zich steeds meer toelegt op de transformatie naar elektrische mobiliteit. In juli 2023 splitste Borgwarner zijn brandstof-onderdelen en aftermarket segmenten af om zich te concentreren op aandrijflijnactiviteiten voor elektrische voertuigen. Het bedrijf levert een breed scala aan producten, zoals e-motoren, besturingsmodules, componenten voor automatische versnellingsbakken, ontstekingstechnologie, batterijverwarmers en batterijopslag. De omzet wordt wereldwijd gegenereerd, waarbij zowel Europa, Noord-Amerika als Azië ieder goed zijn voor circa 33% van de omzet. Ford, Volkswagen en BYD behoren tot de grootste klanten van Borgwarner.

Deze analyse is ook gepubliceerd in Beleggers Belangen.

Aandelen van elektrische automakers staan geregeld in de schijnwerpers. Mede daardoor zijn aandelen als Tesla, Rivian en Lucid Motors hoog gewaardeerd. Borgwarner is één van de toeleveranciers van de makers van elektrische auto en krijgt veel minder aandacht en heeft ook een veel aantrekkelijker waardering. Dat is opvallend omdat in andere sectoren juist de leveranciers van de hardware de meeste aandacht krijgen. Denk aan de aandacht voor Nvidia als leverancier van chips voor AI-toepassingen. In dit artikel probeer ik antwoord te geven op de vraag of Borgwarner ondergewaardeerd is en waarom dat dan zo is.

BorgWarner investeert volop in de ontwikkeling van componenten voor elektrische voertuigen en verwacht in 2025 circa 35% en in 2027 de helft van de omzet uit e-producten te genereren. Het bedrijf geeft aan dat de markt voor e-products de aankomende jaren zo’n 20% per jaar groeit wat gedeeltelijk ten koste gaat van de traditionele markt. Borgwarner onderscheidt zich door innovatie, hetgeen wordt onderstreept doordat het bedrijf diverse awards heeft gewonnen voor beste product. Dit zorgt voor sterke lange termijn banden met hun klanten en voor relatief hoge marges door de vernieuwingen in de producten.

De belangrijkste duurzame impact maakt Borgwarner met hun bijdrage aan de transitie naar elekrisch rijden. Het bedrijf is goed op weg om in 2025 meer dan 35% van de omzet uit elektrische voertuigonderdelen te halen. In 2022 werd reeds circa 50% van het R&D-budget besteed aan e-Producten. Maar ook met de interne bedrijfsvoering boekt BorgWarner de laatste jaren aanzienlijke vooruitgang op ESG-gebied. De eerste doelstelling is 85% vermindering van de uitstoot van broeikasgassen in 2030 en in 2035 wil het bedrijf CO2 neutraal opereren. Daarnaast richt het bedrijf zich op het bevorderen van duurzaamheid in de toeleveringsketen en heeft het 50% van de lange termijn bonussen voor leidinggevenden gekoppeld aan de duurzaamheidsdoelstellingen. Op sociaal vlak zet BorgWarner zich in voor meer diversiteit, gelijkheid en inclusie, met concrete doelstellingen voor het aantal vrouwen en etnische groepen binnen het personeelsbestand. Ook streeft het bedrijf naar een hoge score op het gebied van betrokkenheid van werknemers. Sustainalytics geeft BorgWarner een laag ESG-risico, waarmee het bij de beste 7% van de sector en de beste 5% van de bedrijven wereldwijd scoort. Refinitiv geeft Borgwarner een gemiddelde ESG-score.

Het bedrijf is in de afgelopen jaren sterk veranderd. Borgwarner heeft in de loop van de jaren tien bedrijven overgenomen met een waarde van 9,5 miljard dollar. In 2022 werden 4 bedrijven overgenomen, die de positie van BorgWarner op het gebied van elektrische voertuigen wereldwijd verbeterden. In totaal werd in 2022 1,25 miljard dollar betaald voor de overnames. De belangrijkste overname was die van Delphi technologies in 2020 voor 3,3 miljard dollar. Delphi was in 2017 ontstaan als spin off van de after market activiteiten van General Motors. Zoals eerder geschreven zijn de after market activiteiten samen met de activiteiten voor brandstof motoren apart gezet onder het nieuwe bedrijf Phinia. De omzet van Phinia was goed voor 20%, terwijl de nettowinst 27% van de winst van het hele concern behelsde.

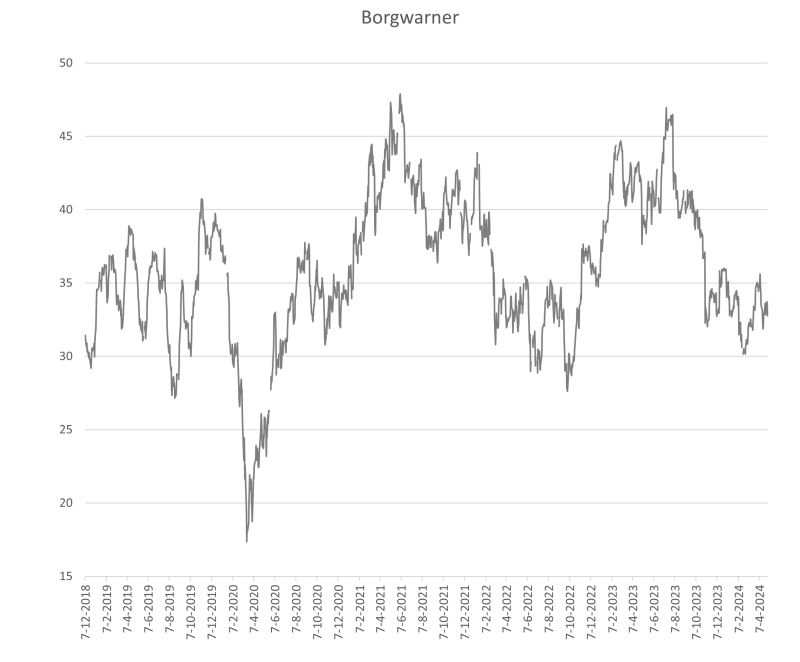

Door de afsplitsing van Phinia zijn de cijfers van Borgwarner niet zo gemakkelijk te vergelijken met voorgaande jaren. Op het eerste gezicht was de GAAP winst per aandeel in 2023 vrijwel gelijk aan die van 2022. Als wordt gecorrigeerd voor eenmalige kosten was de winst per aandeel in 2023 met 3,75 dollar aanzienlijk lager dan de 4,60 dollar in 2022. De winst per aandeel (non-gaap) liet een grillig verloop zien door het coronajaar 2020. In 2023 is de winstdaling veroorzaakt door de afsplitsing van Phinia. Gecorrigeerd voor de afsplitsing bleef de winst per aandeel vrijwel gelijk.De omzet steeg in 2023 met 12,4%, gecorrigeerd voor de spin-off van de Phinia activiteiten. Voor 2024 verwacht het bedrijf een bescheiden groei van de omzet en winst. Analisten verwachten dat de omzet in de jaren erna iets sterker toeneemt. De winst per aandeel groeit volgens analisten gestaag naar 6,30 dollar in 2028. Dat zou een winstgroei beteken van 68% in 5 jaar. Gegeven die verwachte ontwikkeling van de winst is het aandeel met een koers van 33 dollar relatief laag gewaardeerd.

De lage waardering van Borgwarner komt door een combinatie van factoren. Bij de recente cijfers werd teleurgesteld gereageerd op de verwachtingen. Gegeven de veelbelovende productportefeuille hadden beleggers meer verwacht. Daarnaast komt een groot deel van de omzet van Borgwarner uit China. Wanneer de relatie tussen de VS en China verder verslechterd, kan dat ook negatieve gevolgen hebben voor Borgwarner. Tenslotte gaat de transitie naar elektrische auto de laatste tijd minder snel.

Decennialang was BorgWarner een fantastische investering. Zo was het totale rendement tussen 1994 en 2014 ongeveer drie keer zo hoog als dat van de S&P 500. Sinds 2015 stagneerde de koers door de vrees dat BorgWarner onvoldoende was voorbereid op de transitie naar elektrisch rijden. Het bedrijf heeft zichzelf door overnames en innovaties getransformeerd in een onderdelenleverancier voor met name elektrische voertuigen. Als de markt voor elektrische voertuigen sterk blijft groeien, wat uiteindelijk de verwachting is, dan moet het bedrijf in staat zijn om een aanzienlijke groei door te maken. Indien Borgwarner tevens in staat blijkt om de marges op te voeren, mogen we een aanzienlijke verbetering van de toekomstige bedrijfsresultaten verwachten. Momenteel wordt het aandeel BorgWarner verhandeld voor minder dan 9 keer de aangepaste winst per aandeel van 2023. Het bedrijf is als één van de weinige winstgevend in de groeimarkt van elektrische voertuigen én het heeft een vrij lage waardering.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Borgwarner is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 22 maart 2024.