Markupdate DBAC 2024-09-27

Marktupdate DBAC 2024-09-20

Marktupdate DBAC 2024-09-13

Marktupdate DBAC 2024-08-30

Marktupdate DBAC 2024-08-23

Marktupdate DBAC 2404-07-20

Marktupdate DBAC 2024-07-13

Marktupdate DBAC 2024-07-06

[...]

De Amerikaanse centrale bank heeft de rente afgelopen week met 50 basispunten verlaagd, het renteniveau is daarmee vastgesteld op 5%. De argumenten van de Fed om de rente fors te verlagen waren duidelijk: de inflatie lijkt onder controle, dus de rente kan naar beneden om te voorkomen dat de arbeidsmarkt verslechtert en Amerika in een recessie terechtkomt. Verder gaf de Fed in het zogenaamde ‘dot-plot’ aan dat de rente waarschijnlijk dit jaar nog 2 keer met 0,25% zal worden verlaagd. De aandelenmarkten reageerden wereldwijd positief op de Amerikaanse renteverlaging. Met name de beurzen in opkomende economieën noteerden fors hoger. In Amerika bereikten de S&P 500 index en de Dow Jones nieuwe recordstanden. Sommige analisten bestempelden de forse Amerikaanse renteverlaging echter als “wat paniekerig”.

In Europa was de euforie slechts kortstondig. Mercedes-Benz kwam afgelopen vrijdag met een forse winstwaarschuwing, terwijl ook Volkswagen en BMW flink onder druk staan. De Europese autoverkopen zijn in augustus met 18% gedaald. Verder stelden de kwartaalcijfers en outlook van FedEx teleur. In China bleven zowel de fabrieksproductie, de detailhandelsverkopen als de investeringen in augustus achter bij de verwachtingen. De beoogde Chinese economische groei van 5% lijkt derhalve onhaalbaar. Desondanks hield de Chinese centrale bank de belangrijkste rentetarieven ongewijzigd. Ook in Japan en het Verenigd Koninkrijk bleef de rente onveranderd. De verwachting is dat de rente in Japan later dit jaar zal worden verhoogd, terwijl de Bank of England de rente dit jaar vermoedelijk nog gaat verlagen.

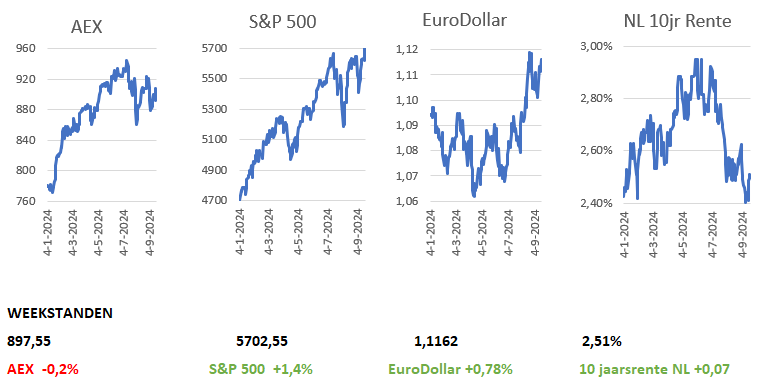

De 10-jaarsrente steeg afgelopen week, zowel in de VS als in Europa met circa 7 basispunten. De dollar verloor terrein ten opzichte van de euro, maar steeg licht ten opzichte van de Japanse yen. De olieprijs steeg 4%, terwijl de Europese gasprijs afgelopen week ruim 3% daalde.

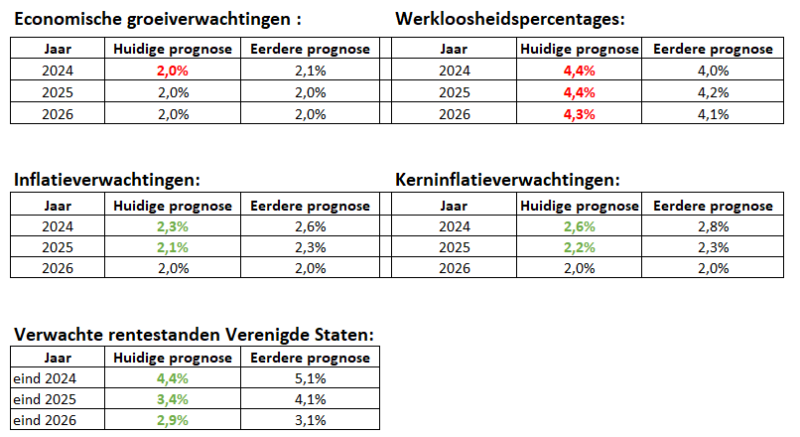

De Amerikaanse centrale bank heeft de economische groeiprognose voor dit jaar licht naar beneden bijgesteld. De werkloosheidspercentages zijn voor de aankomende 3 jaar naar boven bijgesteld, terwijl de inflatieverwachtingen voor het huidige jaar en volgend jaar naar beneden zijn bijgesteld. De Fed verwacht nog twee renteverlagingen van 0,25% dit jaar. Ook voor 2025 en 2026 voorziet de centrale bank meer renteverlagingen dan waar men eerder van uitging. In onderstaande tabellen zijn de exacte cijfers weergegeven.

Een coalitie van meer dan 530 financiële instellingen, met $29 biljoen aan beheerd vermogen, roept overheden op om beleid te ontwikkelen dat privékapitaal vrijmaakt voor de transitie naar een netto-nul economie. Ze pleiten voor sectorspecifieke strategieën, verplichte klimaatrapportage en maatregelen om natuur- en biodiversiteitsproblemen aan te pakken. De focus ligt ook op het verhogen van investeringen in klimaatmaatregelen binnen opkomende markten, waar momenteel te weinig kapitaal beschikbaar is. Ondanks vooruitgang door initiatieven als de U.S. Inflation Reduction Act en de EU’s Fit-for-55, is er jaarlijks 4,8 biljoen dollar nodig om netto nul in 2050 te bereiken. De klimaatconferentie, COP29, die in november dit jaar wordt gehouden, wordt gezien als een cruciale kans voor overheden om actie te ondernemen en kapitaal vrij te maken voor investeringen in duurzaamheid.

De Amerikaanse aandelenmarkt reageerde positief op de renteverlaging van de Fed. Zowel de toonaangevende S&P 500 index als technologie-index Nasdag steeg 1,4%. De S&P 500 bereikte daarmee afgelopen week een nieuwe recordhoogte. De volatiliteit daalde afgelopen week een half procentpunt naar 16,1%.

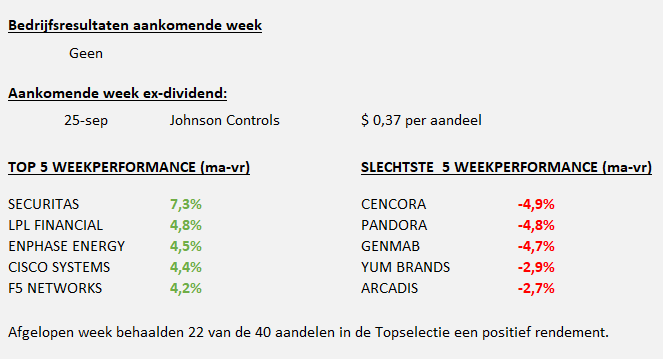

De AEX verloor licht terrein afgelopen week. De index daalde 0,2% en sloot de week af op een stand van 897,55 punten. Slechts 2 van de 5 handelsdagen waren positief. Het best presterende aandeel was Adyen, met een koersstijging van 5,5%. Ook ArcelorMittal (+4,7%) en Randstad (+4,1%) stegen flink. De grootste verliezer was afgelopen week het aandeel Heineken, met een koersverlies van 4,0%, gevolgd door UMG (-3,6%) en DSM Firmenich (-3,3%). 12 van de 25 aandelen in de AEX kenden een positieve handelsweek.

De grote Europese indices lieten afgelopen week een gemengd beeld zien. De EuroStoxx50 index steeg 0,6%, de Duitse DAX noteerde een minieme plus van 0,1%. De Britse FTSE-index daalde echter 0,5%. De volatiliteit in Europa bleef onveranderd op 16,1%..

Een boete die de Europese Commissie in 2019 had opgelegd aan Google is door het Gerecht van de Europese Unie van tafel geveegd. Het betreft een bedrag van 1,49 miljard euro. Volgens de rechters heeft de Europese Commissie niet goed duidelijk gemaakt dat Google zich aan machtsmisbruik schuldig heeft gemaakt en dat de wet is overtreden.

Arcadis gaat Heineken helpen bij het verminderen van de CO2-uitstoot. Analisten van ING meldden dat het contract een waarde kan hebben van 100 miljoen euro per jaar gedurende 6 jaar voor Arcadis. Dat zou neerkomen op 2% van de jaaromzet van Arcadis. Bij zulke grote projecten zijn de marges doorgaans hoger en dit project versterkt het imago van Arcadis als aanbieder van oplossingen voor klimaatverandering.

De hackers achter een cyberaanval op Cencora in maart dit jaar hebben in totaal 75 miljoen dollar ontvangen, meldde Bloomberg News. De betaling voor de cyberaanval werd in maart in 3 termijnen in bitcoins uitgevoerd.

Rogers Communications koopt Bell’s belang van 37,5% in Maple Leaf Sports & Entertainment (MLSE) voor 4,7 miljard Canadese dollar (circa 3,2 miljard euro). MLSE is een sport- en entertainmentorganisatie, eigenaar van sportclubs, stadions, mediabedrijven en sportuitzendingen. Volgens Rogers levert deze strategische investering op lange termijn waarde op. De financiering zal geen invloed hebben op de schuldratio van Rogers. Het aandeel daalde 2% na de aankondiging.

De Fed heeft de rente in de VS met 50 basispunten verlaagd tot 5% en gaf aan dat er dit jaar nog twee renteverlagingen van 0,25% in het vat zitten. De detailhandelsverkopen in de VS stegen in augustus met 2,1% op jaarbasis. De industriële productie steeg met 0,8%, waar gerekend werd op 0,2% stijging. De Leidende economische indicatoren zijn echter in augustus opnieuw gedaald, hetgeen wijst op tegenwind voor de economische groei in de nabije toekomst.

De inflatie in de eurozone is, conform de eerste raming, in augustus vastgesteld op 2,2%; de kerninflatie kwam uit op 2,8%. De diensteninflatie blijft hoog, in augustus bedroeg deze 4,1% tegen 4,0% in juli. Het economisch sentiment in de eurozone daalde afgelopen maand, terwijl het consumentenvertrouwen minder negatief was.

De werkloosheid in Nederland is in augustus licht gestegen en wel van 3,6% in juli naar 3,7%. Het aantal werklozen bedroeg 374.000 mensen. De Nederlandse investeringen zijn in juli met 1,2% gedaald op jaarbasis. Het consumentenvertrouwen steeg licht in september, maar ligt nog altijd onder het langjarig gemiddelde.

De producentenprijzen in Duitsland zijn augustus met 0,8% gedaald op jaarbasis. Ook in juli daalden de producentenprijzen met 0,8%. De Duitse ZEW-index voor het economisch sentiment is in september harder dan verwacht gedaald en daarmee verder verslechterd.

China heeft zijn belangrijkste rentetarief, de vijfjarige Loan Prime Rate, ongewijzigd gelaten op 3,85%.

De Japanse centrale bank heeft de rente ongewijzigd gelaten op 0,25%. De kerninflatie in Japan is in augustus, conform verwachting, gestegen van 2,7% naar 2,8%.

Adyen neemt het betaalplatform en netwerk van Nayax voor het opladen van elektrische auto’s op in zijn wereldwijde betaalplatform. Adyen gaf aan verheugd te zijn om de krachten te bundelen met Nayax om het aanbod van het platform verder te stimuleren in de snelgroeiende markten voor EV-laden en geautomatiseerde zelfbediening.

Er komt een collectieve antitrust rechtszaak tegen zes grote academische uitgevers, waaronder Elsevier en Wolters Kluwer. De bedrijven worden beschuldigd van concurrentiebeperkende praktijken. De blootstelling aan academische publicaties ligt voor RELX op circa 15% en voor Wolters Kluwer minder dan 10% van de omzet. De eventuele negatieve impact van de rechtszaak is derhalve beperkt.

Universal Music Group heeft nieuwe groeidoelen gepresenteerd. Tot en met 2028 mikt UMG op een jaarlijkse omzetgroei van minimaal 7%. De omzet uit abonnementen zal vermoedelijk 8 tot 10% stijgen. De aangepaste operationele winst zal volgens UMG in de komende jaren met meer dan 10% stijgen. De groeiverwachtingen liggen boven de analistenconsensus. Het aandeel opende aanvankelijk 3% hoger, maar sloot uiteindelijk licht lager op de eerste handelsdag na de publicatie.

FedEx heeft teleurstellende resultaten geboekt in het eerste kwartaal van het gebroken boekjaar 2025. De omzet daalde licht naar 21,6 miljard dollar. Analisten rekenden op een omzet van 22,0 miljard. De aangepaste winst per aandeel daalde met 21% tot $ 3,60. De consensus lag op $ 4,75 winst per aandeel. Tevens verlaagde FedEx de omzet- en winstverwachtingen voor het hele boekjaar. Het aandeel opende 13% lager na de cijfers.

Mercedes-Benz heeft de winstverwachting voor dit jaar verlaagd. Het aangepast rendement op de verkoop zal tussen de 7,5 en 8,5% liggen, vergeleken met een eerdere verwachting van 10 tot 11%. Dit houdt in dat voor de tweede helft van dit jaar het rendement uitkomt op circa 6%. Met name de verkopen en marge in China staan onder druk, doordat daar de economische groei aan kracht verliest en de consumentenbestedingen tegenvallen. Vorige maand meldde Mercedes-Benz nog een verkoopdaling van 13% in de Europese Unie. Het aandeel opende 7% lager na de winstwaarschuwing.

Microsoft gaat voor 60 miljard dollar eigen aandelen inkopen en het kwartaaldividend wordt met 10% verhoogd.

Intel gaat voor het Amerikaanse ministerie van defensie geavanceerde chips met militaire en inlichtingentoepassingen produceren. De financiering wordt binnenkort bekendgemaakt en zou een aanvulling zijn op de subsidie ter waarde van 8,5 miljard dollar en 11 miljard dollar aan leningen die Intel in maart dit jaar kreeg. Verder zou Intel benadert zijn door concurrent Qualcomm voor een (gedeeltelijke) overname.

JPMorgan Chase is in gesprek met Apple over de overname van de snelgroeiende, maar nog beperkte creditcardactiviteiten van Apple, nadat de samenwerking van Apple met Goldman Sachs vorig jaar werd verbroken.

Het Amerikaanse voedingsconcern General Mills presteerde in het afgelopen kwartaal iets beter dan verwacht, maar boekte wel minder omzet en winst dan een jaar eerder. De nettowinst daalde van 674 miljoen tot 580 miljoen dollar. De brutomarge daalde van 36,1% tot 34,8% van de omzet door hogere inkoopkosten en een ongunstig prijsklimaat. Het aandeel bleef vrijwel onveranderd na de cijfers.

BASF is van plan om zijn agrochemische tak afzonderlijk naar de beurs te brengen. De divisie zou meer dan 20 miljard euro waard zijn, aldus Bloomberg. Ook een desinvestering of de zoektocht naar partners voor de coatingstak zou tot de opties behoren, evenals plannen voor de toekomstige ontwikkeling van de batterijmaterialentak. De plannen kunnen leiden tot enorme kostenverlagingen en een lagere schuld. Het aandeel steeg ruim 2% na deze berichtgeving.

De renteverlaging in de VS zorgde voor nieuwe records voor de S&P 500 index. De Amerikaanse centrale bank ziet de arbeidsmarkt afkoelen en wil met de renteverlaging zorgdragen voor een zachte landing van de economie. Intussen probeert de markt in te schatten wat het pad van verdere renteverlagingen van de Fed zou kunnen zijn. De aandelenmarkten reageerden positief op de renteverlaging, al was de opleving in Europa kortstondig door minder goed bedrijfsnieuws.

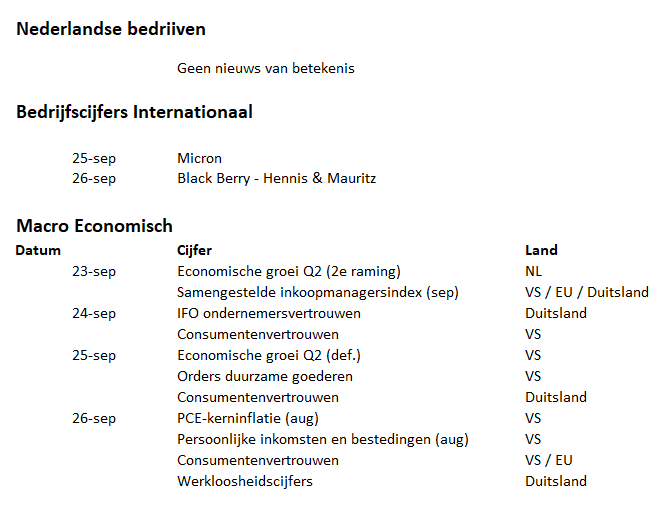

Aankomende week is de bedrijfsagenda vrijwel leeg. Macro-economische cijfers staan echter wel op de agenda. De Amerikaanse PCE-inflatiecijfers over augustus worden vrijdag bekendgemaakt, net als de persoonlijke bestedingen in de VS. Verder zijn er definitieve data over de Amerikaanse en Nederlandse economie over het tweede kwartaal en orders voor duurzame goederen in de VS. In Duitsland wordt het ondernemers- en consumentenvertrouwen bekendgemaakt. Tenslotte komt China met economische vooruitzichten.

Meer informatie: https://www.investing.com/economic-calendar/

Wil je de wekelijkse marktupdate iedere maandag in je mailbox ontvangen? Schrijf je hier in!

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.