Negatieve spaarrente is vanaf 1 Juli 2021 echt doorgedrongen. In Nederland is er bijna geen bank zonder negatieve rente bij grotere vermogens. De meeste banken rekenen een negatieve rente van -0,5% voor bedragen boven de €100.000. Bij een negatieve spaarrente moet je betalen over het bedrag dat op je rekening staat. Iets wat we ons jaren geleden niet hadden kunnen voorstellen. Gelukkig zijn er tal van alternatieven om je geld in te stoppen. In dit blog lichten we toe waarom de rente zo laag staat, welke alternatieven er zijn en op welke risico's je moet letten.

Negatieve rente vanaf €100.000

Zoals al aangegeven rekenen bijna alle banken in Nederland vanaf 1 Juli 2021 een negatieve rente voor bedragen boven de €100.000. Over het algemeen brengen de banken -0,5% in rekening aan de spaarders. Rabobank heeft ook al aangegeven dat het niet kan uitsluiten dat spaarders met een saldo tot €100.000 op termijn moeten gaan betalen. Als de eerste bank deze stap zet, dan volgen de andere banken waarschijnlijk snel.

Het invoeren van negatieve rente voor kleine bedragen kan leiden tot het weghalen van geld bij de banken op grote schaal. Dat heeft voor de banken grote gevolgen en zou leiden tot financiële problemen. In onze ogen is dit op het moment dan ook nog een stap te ver. Op 9 juli 2021 werd er ook unaniem een motie aangenomen door de Tweede Kamer van kamerleden Heinen en Alkaya (SP) over maatregelen om negatieve spaarrentes te voorkomen.

Europese Centrale Bank

De voornaamste reden voor de negatieve rente is de Europese Centrale Bank (ECB). De ECB is verantwoordelijk voor het monetaire beleid van de Europese Unie en stuurt ook de hoogte van de rente. De ECB wil al een lange tijd dat mensen meer geld gaan uitgeven in plaats van sparen. Dit is volgens de instantie goed voor de economie en verklaart dan ook waarom de rente al een behoorlijke periode extreem laag is.

De invoering van de negatieve rente is niet alleen voor spaarders vervelend, maar ook banken hebben last van de extreem lage rente en de invoering van de negatieve rente. Veel banken geven aan dat ze verlies lijden op het bewaren van het particuliere spaargeld.

Desondanks zijn bijna alle banken nog erg afwachtend met het invoeren van de negatieve rente voor particuliere spaarders vanwege de angst voor nadelige publiciteit en de reacties van de spaarders.

Overzicht banken met (negatieve) rente voorwaarden

Hoewel voor de meeste spaarders de negatieve rente momenteel nog niet aan de orde is, rekenen bijna alle banken al een negatieve spaarrente voor de meer vermogende klanten. Iedere bank hanteert verschillende voorwaarden over de ondergrens en de kosten die betaald moeten. Zo hanteert bijvoorbeeld ING een bedrag grens van €100.000 per rekening die je bij de bank hebt. Bij de ING is het dus mogelijk om meerdere rekeningen te openen met een totaal waarde van boven de €100.000 zonder dat er rente betaald wordt. ABN Amro daarentegen hanteert een bedrag grens van €150.000 voor alle spaar- en betaalrekeningen van een klant samen. Onderstaand hebben wij een overzicht gemaakt van alle banken en hun voorwaarden over wanneer er negatieve rente betaald moet worden (datum: 15 juli 2021) .

Bank | Bedrag grens/ Kosten | Rente |

ABN Amro | €150.000 (alle spaar- en betaalrekeningen samen) | -0,5% |

Regiobank | €100.000 (per rekening) | -0,5% |

ING | €100.000 (per rekening) | -0,5% |

Rabobank | €100.000 (per rekening) | -0,5% |

Rabo Groen sparen | Alle tegoeden | -0,5% |

Nationale Nederlanden | €250.000 | -0,5% |

Bunq | Vanaf €100.000, €0,03 per €1.000 | - |

ASN Bank | €100.000 (per rekening) | -0,5% |

Knab | €100.000 | -0,5% |

SNS Bank | €100.000 (per rekening) | -0,5% |

Van Lanschot | €100.000 | -0,5% |

Triodos Bank | €100.000 + €2 per maand vanaf 18 jaar | -0,5% |

Reactie van de spaarders

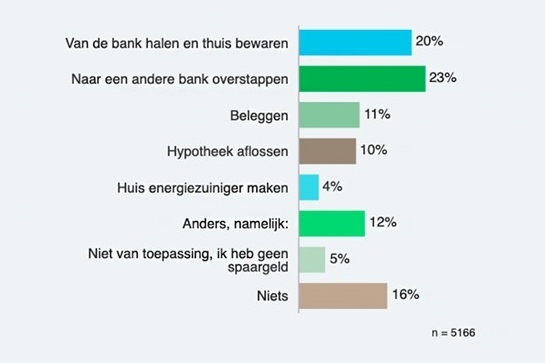

Uit onderzoek van de Consumentbond onder 7000 panelleden waarin werd gevraagd wat mensen zouden doen bij een negatieve spaarrente. Hieruit kwamen de volgende resultaten naar voren.

In een latere peiling van Juni 2020 kwam naar voren dat 2/3de van de ondervraagden hun geld van de bank zou halen bij een negatieve rente voor bedragen onder de €100.000.

Ook geloofde bijna de helft van de ondervraagden niet in de huidige beloften om nog geen negatieve spaarrente te rekenen voor bedragen onder de €100.000. Verder vond 80% dat de voorwaarden niet om de haverklap gewijzigd kunnen worden om de negatieve spaarrenten toch te mogen doorvoeren.

Alternatieven voor de negatieve spaarrente

Er zijn tal van alternatieven als jij geen negatieve spaarrente wil betalen. Onderstaand zijn er diverse toegelicht:

Overstappen naar een andere bank

Je zou kunnen overstappen naar een andere bank die nog geen negatieve rente heeft doorgevoerd. Bij banken als LeasePlan Bank is de spaarrente meestal hoger dan bij de grotere banken. Desondanks geeft dit geen garantie voor de toekomst en kunnen de voorwaarden makkelijk gewijzigd worden. Daardoor kun je over een paar weken alsnog met een negatieve rente geconfronteerd worden. Rekening houdend met inflatie krimpt je vermogen op de spaarrekening bij iedere bank in Nederland.

Sparen in het buitenland

Sparen in het buitenland is ook een optie. In veel Europese landen is de rente iets hoger dan in Nederland. Je kunt voor bedragen onder de €100.000 nog een rente krijgen van bijvoorbeeld 0,2%. Maar de vraag is of dat het echt waard is. Mocht je het toch overwegen, check dan in ieder geval of je rekening op een of andere manier onder het depositogarantiestelsel valt.

Spaardeposito

Zoek je voor een langere tijd zekerheid en heb je het spaargeld nog niet nodig op het moment? Dan kun je het geld ook vastzetten op een spaardeposito voor langere periode. Hierop krijg je meestal meer rente als op een normale (kinder)spaarrekening. Groot nadeel is wel dat je het geld tussentijds niet kunt opnemen, of je moet hier hoge kosten voor betalen. Verder profiteer je ook niet als de spaarrente weer stijgt. Wij verwachten geen rentestijging in de aankomende jaren, maar toch.

Geld thuis bewaren

Geld thuis bewaren is ook een optie. Tot €552 is vrijgesteld van vermogensbelasting (per persoon). Verder haal je over het geld dat je thuis bewaart in geen enkele vorm rendement. Belangrijker is nog het grote risico dat het geld verloren kan gaan door inbraak of brand. Een goede brand- en inbraak werende kluis zal in dat geval zeker moeten worden aangeschaft.

Obligaties

Een alternatief met weinig risico dat daadwerkelijk ook iets op kan leveren is het kopen van obligaties. Dit zijn leningen die door bedrijven of overheden worden uitgegeven. Als obligatiehouder ontvang je een vergoeding voor het uitlenen van je geld in de vorm van couponrente. Over het algemeen geldt: hoe lager de kredietwaardigheid van de uitgevende partij, hoe hoger de couponrente. Je wordt simpel gezegd beloond voor het risico dat je neemt.

Verder kan er ook nog koersrendement behaald worden op obligaties. De koers van de door jouw gekochte obligatie stijgt, als de marktrentes dalen. Tegelijkertijd kan de koers ook dalen als de marktrentes stijgen. Na een vaste looptijd wordt de obligatie afgelost op de nominale waarde en spelen de tussentijdse koersschommelingen geen rol meer.

Crowdfunding

Crowdfunding is ook een alternatief. Personen of bedrijven vragen via een crowdfunding platform financiële steun voor een project. Gemiddeld variëren de rendementen hier tussen de 2% en 8%. Wel is hier het risico een stuk groter dan op de spaarrekening en bij beleggen in obligaties. Hoewel de bedrijf die gebruik maken van crowdfunding vooraf gescreend worden door het platform, is het toezicht en de regelgeving van crowdfunding veel minder strikt dan bij beursgenoteerd beleggen. Daar moet je wel rekening mee houden. De AFM adviseert maar een klein deel van je vermogen te investeren via crowdfunding en dat bedrag de spreiden over meerdere leningen.

Extra hypotheek aflossen

Extra aflossen van je hypotheek is natuurlijk ook een alternatief. Als je nog een klein bedrag aan hypotheek hebt, kan het in je voordeel werken om versneld af te lossen. Echter is extra aflossen niet altijd verstandig. Bijvoorbeeld als je een spaarhypotheek hebt. Hierbij spaar je tegen de rente die je betaalt voor je hypotheeklening en hoef je over dit spaarbedrag ook geen vermogensrendementsheffing te betalen. Dan kan het ongunstig uitpakken als je extra aflost. Verder is de rente nu zo laag, dat de verlaging in de maandlasten maar klein is voor veel mensen.

Schenken aan (klein)kinderen

Je kunt ook kiezen om geld te schenken aan je (klein)kinderen. Dit wordt meestal gedaan door geld te storten op een spaarrekening. Houdt wel de fiscale grenzen in de gaten om ervoor te zorgen dat de belastingdienst op afstand blijft. Verder is het misschien ook een optie om de (klein)kinderen te helpen met beleggen. Ze hebben vaak nog een lange beleggingshorizon en hebben het geld niet nodig. Door het hogere verwachte rendement van beleggen kan het geschonken bedrag jaarlijks groeien.

Beleggen als alternatief voor sparen

Beleggen is voor iedereen een alternatief voor sparen, als je tenminste bereid bent risico te accepteren én je het geld een paar jaar kunt missen. Het verwachte rendement van beleggen overtreffen de spaarrente namelijk al snel. Helemaal nu de spaarrente voor bedragen boven de €100.000 negatief is. Bij sparen heb je weliswaar geen koersschommelingen, maar wordt niet blij van een zeker negatief rendement. Bij een negatieve rente op de betaal- en spaarrekening en een inflatie van gemiddeld 2% per jaar wordt je geld ieder jaar gegarandeerd minder waard. En dan kan de vermogensbelasting er nog bijkomen.

Het historische rendement van beleggen komt op gemiddeld 7% rendement per jaar. Dan heb je natuurlijk ook te maken met inflatie, maar het verschil is aanzienlijk. Let wel op dat in het verleden behaalde resultaten geen garantie biedt voor de toekomst en je kunt met beleggen je inleg verliezen.

Heb je nu ook te maken met een negatieve spaarrente bij je bank? En ben je bereid om wat extra risico te nemen om een hoger rendement te halen? Maar weet je niet zo goed waar je moet beginnen? Kijk dan nog wat verder op onze website. Wij hebben meerdere blogs geschreven over hoe je kunt beginnen met duurzaam beleggen, wat de voordelen zijn van verantwoord beleggen en waarom het rendement van duurzaam beleggen beter is.

Blogs over duurzaam en verantwoord beleggen

Hieronder een kleine samenvatting van de voor en nadelen van de alternatieven:

Alternatieven | Voordelen | Nadelen |

Overstappen van bank | + Geen negatieve rente | - het beleid kan worden aangepast op korte termijn waardoor je alsnog negatieve rente betaald |

Sparen in het buitenland | + Geen negatieve rente | - Veel gedoe en is het het wel waard? |

Spaardeposito | + Geen negatieve rente | - Je kunt geen geld opnemen tussentijds |

Thuis bewaren | + Geen negatieve rente | - Er moet belasting worden betaald boven 552 euro - Geen enkele vorm van rendement - Er is kans op verlies door inbraak en brand |

Obligaties | + Weinig risico + Er kan koersrendement worden behaald | - Koers kan dalen wanneer de marktrentes stijgen |

Crowdfunding | + Het rendement ligt tussen de 2% - 8% | - Meer risico doordat de regelgeving minder strikt is dan bij beursgenoteerde beleggingen |

Extra hypotheek aflossen | + zorgt voor minder maandlasten | - Bij sommige vormen van hypotheek is de verlaging van de maandlasten heel klein |

Schenken aan (klein)kinderen | + het helpt de (klein)kinderen op weg | - Goed de fiscale grenzen in de gaten houden om niet voor belastingtechnische verrassingen te staan |

Beleggen | + Zo kun je goed rendement behalen i.p.v. de negatieve rente op de spaarrekening | - Er is kans dat je verlies maakt en in het ergste geval de inzet verliest |