Zelf pensioen opbouwen is voor steeds meer Nederlanders noodzakelijk. Steeds meer ondernemers, ZZP’ers en freelancers hebben geen pensioenregeling en moeten zelf vermogen voor later opbouwen. Verder bouwt 13% van de werknemers geen pensioen op bij een werkgever en moet zelf zorgen hun pensioen. Tenslotte is er een grote groep die eerder met pensioen wil. Voor iemand geboren in 1992 is de verwachte AOW-leeftijd 69 jaar en 6 maanden. Ook als je geen zin hebt om tot je 70e te werken, dan heb je zelf een potje op te bouwen waar je van kunt leven vanaf het moment dat je stopt met werken en de datum dat het pensioen ingaat..

Tot enkele jaren geleden was sparen voor (vroeg)pensioen de norm, omdat je met pensioengeld geen grote risico’s neemt. De afgelopen jaren draait dat beeld en wordt steeds vaker belegd. De lage rente in combinatie met de hoge inflatie is daarvoor een belangrijke reden.

In dit blog lees je alles wat je moet weten over zelf pensioen opbouwen. Aan het einde geven we tips om meer en gemakkelijker vermogen op te bouwen voor later.

- Met sparen voor pensioen loop je het grootste risico

- Laat je geld voor je werken

- Lijfrente in polis of op bankspaarrekening

- In welke box ga je zelf pensioen opbouwen?

- Wanneer stop je met werken?

- Hoeveel geld heb je nodig?

- Wat wordt het beleggingsplan voor je pensioen?

- Hoe zit het met risico?

- Wanneer kun je het beste beginnen en instappen?

- Tips om zelf een duurzaam pensioen op te bouwen

- Meer lezen?

Naast dit uitgebreide blog over zelf pensioen opbouwen hebben we nog een blog geschreven over het onderwerp: ZZP pensioen en duurzaam beleggen, een goede combinatie.

Met sparen voor pensioen loop je het grootste risico

Zoals gezegd willen wij Nederlanders liever geen grote risico’s lopen met ons pensioengeld. Op een spaarrekening heb je geen last van koersschommelingen. Dat geeft een veilig gevoel. Maar voor je pensioen hoef je je niet druk te maken over de korte termijn. Je hebt het geld namelijk nog lang niet nodig. Het grootste risico is dat je te weinig geld hebt als je met pensioen gaat. Voor een gemiddeld pensioen heb je een vermogen op te bouwen van ongeveer € 500.000 (later in dit blog leggen we uit hoe we aan dit bedrag komen). Door de lage rente groeien de stortingen in je pensioenpot bijna niet.

De meeste mensen kunnen niet voldoende sparen

Als je ingelegde vermogen niet groeit door een lage rente, zul je dus bijna alles zelf moeten inleggen. Begin je op tijd en heb je nog 40 jaar tot je pensioen, dan moet je € 12.500 per jaar inleggen: €500.000 gedeeld door 40. Heb je een paar jaar gewacht en heb je nog 20 jaar, dan moet je al € 25.000 per jaar storten. Voor veel mensen is dit niet haalbaar.

Laat je geld voor je werken

Beleggen daarentegen levert een hoger rendement op: het historisch lange termijn rendement ligt rond 7-8%. Op korte termijn kunnen de rendementen per jaar flink kunnen verschillen. Hoge rendementen worden afgewisseld met jaren waarin de portefeuille daalt. Maar op lange termijn, vanaf 10 jaar, komt het gemiddelde rendement steeds dichter in de buurt van het gemiddelde rendement van 7-8% te liggen. Pensioenfondsen bezitten daarom grote beleggingsportefeuilles. In tegenstelling tot het geld op je spaarrekening groeien je beleggingen op lange termijn wel door rendement. Je hoeft daardoor minder in te leggen voor hetzelfde pensioen. Het verschil tussen de inleg en de eindwaarde wordt groter naarmate het pensioen verder weg is. Een jaarlijkse storting van € 2.350 groeit in 40 jaar aan tot € 500.000 (bij sparen moest je jaarlijks € 12.500 storten om een bedrag van € 500.000 te bereiken).

Lijfrente in polis of op bankspaarrekening

In Nederland is het pensioen goed geregeld. Het pensioenstelsel bestaat uit 3 pensioenpijlers. Met 'zelf pensioen opbouwen' gaat meestal over de 3e pijler: lijfrente. Het lijfrente vermogen moet worden ondergebracht in een lijfrente verzekeringspolis of op een bankspaarrekening. De bankspaarrekening is een geblokkeerde rekening. De naam banksparen is een beetje verwarrend, je kunt namelijk niet alleen sparen, maar ook beleggen op een bankspaarrekening.

Belastingvoordeel bij banksparen in box 1

Omdat de overheid pensioenopbouw wil stimuleren is er belastingvoordeel bij banksparen. De stortingen die je inlegt, kun je in mindering brengen op de inkomstenbelasting in box 1. Daarnaast hoef je over het bedrag op de bankspaarrekening geen vermogensrendementheffing te betalen. Als je met pensioen gaat, moet je wel weer inkomstenbelasting betalen. Maar meestal is dit een lager percentage.

Let op: aan het belastingvoordeel zitten regels verbonden over de hoogte van de stortingen (binnen de jaarruimte) en de onttrekkingen. Zorg dat je hieraan voldoet, anders kan het belastingvoordeel omslaan in een boete. Raadpleeg bij twijfel een financieel adviseur.

Beleggen in box 3

Passen de fiscale regels niet goed, dan kun je vermogen opbouwen in box 3. Je betaalt dan weliswaar vermogensrendementheffing, maar je krijgt er wel flexibiliteit voor terug. Dat is vooral prettig als je bedrijf snel groeit. Als je geld nodig hebt om te investeren, dan kun je daar je vermogen in box 3 gewoon voor gebruiken. Die mogelijkheid heb je niet bij box 1 vermogen.

Zelf pensioen opbouwen als ZZP’er

Als ondernemer ben je zelf verantwoordelijk voor je pensioen. Zo bestaat er bijvoorbeeld geen pensioenfonds zoals bij de meeste werknemers. Je kunt op verschillende manieren ondernemen: als Zelfstandige Zonder Personeel (ZZP’er), in een eenmanszaak of VOF of in een BV (als DGA). Voor ZZP’ers en ondernemers in de eenmanszaak of VOF die gebruik willen maken van de fiscale mogelijkheden is de bankspaarrekening het meest gekozen instrument.

Zelf pensioen opbouwen als DGA

De DGA heeft met de BV nog steeds extra mogelijkheden, ondanks het afschaffen van pensioen in eigen beheer enkele jaren geleden. De DGA kan het vermogen parkeren in de BV en daar investeren. In de BV wordt het rendement meegenomen als winst. Over de winst wordt vennootschapsbelasting geheven. Bij lage rendement is de belastingdruk in de BV lager dan in de belastingdruk in box 3. De laatste maanden is het lastig om een beleggingsrekening te openen voor een BV.

In welke box ga je zelf pensioen opbouwen?

Er zijn dus verschillende fiscale regelingen waarmee je voordelig zelf pensioen kunt opbouwen. Hierboven hebben we verschillende mogelijkheden op hoofdlijnen geschetst. Maar er is natuurlijk veel meer over te vertellen. De manier waarop je het beste pensioen kunt opbouwen is afhankelijk van jouw situatie. Als je hier meer over wilt weten, neem dan even met ons contact op via +31299242440 of info@dbac.nl. Je kunt ook advies vragen van een financieel tussenpersoon of een belastingadviseur.

Wanneer stop je met werken?

Als je weet op welke manier je vermogen gaat opbouwen voor je pensioen is de tweede stap om te bedenken op welke leeftijd je met pensioen wil. De ideale pensioenleeftijd is persoonlijk. Sommige mensen willen zo snel mogelijk met pensioen. Ze zijn bereid om met een lager inkomen genoegen te nemen. Andere mensen werken nog een paar jaar door als ze al AOW krijgen.

De AOW-leeftijd wordt stapsgewijs verhoogd

Tot een paar jaar geleden lag de AOW-leeftijd vast op 65 jaar. Vanaf dat moment kreeg je AOW. Door de vergrijzing staan er steeds minder werkenden tegenover het aantal gepensioneerden. Daardoor heeft de overheid besloten de AOW-leeftijd stapsgewijs te verhogen. Mensen die vanaf 1960 geboren zijn krijgen pas op zijn vroegst vanaf 67 jaar AOW. Op de website van de Sociale Verzekering Bank (SVB) kun je een schatting voor jouw AOW-leeftijd opvragen.

Hoeveel geld heb je nodig?

De volgende stap is om te bepalen hoeveel inkomen je nodig hebt als je met pensioen gaat. Wij merken vaak dat mensen dit een lastige vraag vinden. Als je besluit om met pensioen te gaan, verandert immers je financiële plaatje. Je hebt geen inkomen meer uit je werk. Het inkomen moet uit een andere bron komen zoals AOW, pensioen of een potje dat je zelf hebt opgebouwd. Voor de meeste mensen zijn de vaste lasten ook aanzienlijk lager dan eerder. De kinderen zijn de deur uit en wellicht is de hypotheek afgelost. Hou er rekening mee dat je meer tijd krijgt als gepensioneerde en dus ook meer leuke dingen kunt gaan doen die geld kosten. Maar hoeveel is dat dan?

Indicatie Pensioeninkomen: 70% van het arbeidsinkomen

De meeste pensioenregelingen houden ongeveer 70% aan van het inkomen. Natuurlijk kan het voor jou anders zijn. Mogelijk heb je dure hobby's of wil je veel gaan reizen. Dan moet je rekening houden met een hoger bedrag. Daar staat tegenover dat wanneer je (gedeeltelijk) doorwerkt je waarschijnlijk minder nodig. hebt. Vergeet niet rekening gehouden te houden met de inflatie. Ieder jaar stijgen de prijzen een beetje. De kans is groot dat je flink moet betalen voor je boodschappen tegen de tijd dat je met pensioen gaat. Momenteel is de inflatie erg hoog, maar de afgelopen jaren was die veel minder. In de berekening kun je een gemiddelde inflatie meenemen van bijvoorbeeld 2%.

Mijnpensioenoverzicht.nl

Een deel van je pensioeninkomen komt uit de AOW en wellicht uit een pensioenregeling. Je kunt op www.mijnpensioenoverzicht.nl een inschatting van je toekomstige pensioen vinden. Het verschil tussen het gewenste inkomen en de pensioeninkomsten moet je dus zelf verzorgen door voldoende vermogen op te bouwen.

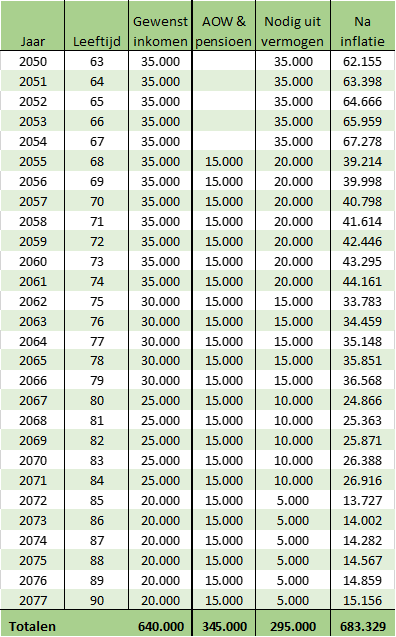

Op te bouwen pensioenpot is het totaal van de inkomens per jaar

Zo kun je uitrekenen welk bedrag je moet aanvullen per jaar. Vervolgens tel je de bedragen van de jaren vanaf je pensioendatum tot het moment dat je geen geld meer nodig hebt bij elkaar op. Dat is het vermogen dat je moet opbouwen voor je pensioen. In het onderstaande rekenvoorbeeld is dit nog een keer weergegeven.

Rekenvoorbeeld

In het voorbeeld gaan we uit van een gewenst inkomen van € 35.000, dat afneemt naarmate de persoon ouder wordt. Vanuit de pensioenregelingen komt vanaf 68 jaar € 15.000. Het resterende bedrag ‘nodig uit vermogen’ is vervolgens gecorrigeerd voor 2% inflatie per jaar.

Wat wordt het beleggingsplan voor je pensioen?

De inleg, het rendement en de looptijd bepalen welk vermogen je opbouwt. Heb je langer de tijd, dan hoef je minder te storten. Wil je minder risico lopen, dan haal je waarschijnlijk minder rendement en moet je meer inleggen of langer doorwerken.

De Duurzaam Beleggen Academie helpt mensen graag op weg bij beleggen. In ons webinar op 3 november om 20:00 vertellen we je onder andere hoe je een beleggingsplan opstelt en zo duurzaam en verantwoord kunt beleggen. Klik hier voor meer informatie.

Lange beleggingshorizon is het belangrijkste

De beleggingshorizon is de periode die je gaat beleggen. Dit is het belangrijkste voor de groei van je vermogen. Ten eerste kun je bij een lange beleggingshorizon een groter deel van je geld in aandelen beleggen. Aandelenkoersen zullen altijd blijven schommelen en eens in de zoveel jaar dalen de koersen serieus. Dan is het belangrijk dat je de aandelen kunt laten staan om te profiteren van het koersherstel. In het verleden zijn de koersen namelijk altijd hersteld. Ook na slechte economische periodes, zoals de great depression, de wereldoorlogen, de internetbubbel en de financiële crisis.

Rente op rente effect

Daarnaast profiteer je op de lange termijn extra van het effect van samengestelde intrest. In het eerste jaar maak je alleen rendement over je inleg. Maar in het tweede jaar maak je ook rendement over rendement in het eerste jaar. Naarmate de looptijd langer wordt, maakt deze rente op rente een steeds groter deel van het totale rendement uit. Bij een rendement van 7% verdubbelt de inleg daardoor al in 10 jaar. Na 30 jaar is de inleg al 8 keer zoveel waard geworden. Ten opzichte van (30 * 7% =) 210% rendement bij enkelvoudig rendement.

Hoe zit het met risico?

We moeten ons natuurlijk niet laten verblinden door hoge rendementsverwachtingen en het risico vergeten. Als je pensioendatum nog langer dan 10 jaar weg is, dan kun je gemakkelijk een deel van je vermogen in aandelen beleggen. Daarbij beheers je het risico door goed te spreiden over verschillende bedrijven, sectoren en regio’s. Je kunt eenvoudig spreiding in je portefeuille aanbrengen door een ETF aan te kopen.

Duurzame beleggingen hebben een lager risico

Uit onderzoek blijkt dat duurzame beleggingen minder risicovol zijn. Duurzame beleggingen zijn bedrijven die verantwoord ondernemen en een hoge ESG score hebben. Deze bedrijven hebben minder grote schommelingen in de bedrijfswinst. Daarnaast zijn ze minder vaak bij schandalen betrokken en gaan ze minder vaak failliet. Hoewel een lagere risico meestal gepaard gaat met een lager rendement, is dat bij duurzaam beleggen niet het geval: het rendement van duurzame aandelen is minstens net zo goed als dat van de brede markt.

Periodiek instappen

Verder kun je het risico beheersen door periodiek in te stappen. Met een maandelijkse overboeking spreid je het instapmoment en voorkom je dat je met het hele vermogen instapt op wat achteraf de top blijkt te zijn. Bij een maandelijkse storting stap je op de top in, maar ook de bodem en alles er tussen in. Andere belangrijke voordelen van periodiek stortingen zijn dat je de emoties uitschakelt doordat je een vaste strategie volgt. Emoties zijn een slechte raadgever voor beleggers. Daarnaast sparen de meeste mensen makkelijker en meer in dit systeem, dan wanneer ze het bedrag een tijdje op hun rekening hebben staan. Dan sluipt er toch gemakkelijker een extra uitgave in, zoals een etentje of een weekendje weg.

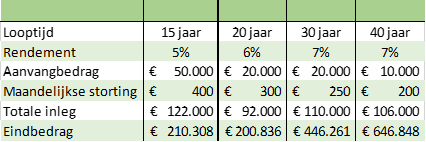

Verschillende scenario's van vermogensopbouw

In de onderstaande tabel hebben we verschillende scenario’s doorgerekend, waarbij de storting, looptijd en verwachte rendement varieert.

Let op! Dit is slechts een fictief voorbeeld om de kracht rendement op de lange termijn te tonen. Als je graag hulp wilt bij een berekening, bij het bedenken van een strategie of een beleggingsplan, neem dan contact met ons op via info@dbac.nl.

Wanneer kun je het beste beginnen en instappen?

Het is belangrijk om zo snel mogelijk te starten. Hoe eerder je start, hoe langer je vermogen de tijd heeft om te groeien. Daarnaast is het timen van de beurzen erg lastig. Het is makkelijker en veiliger om gespreid in te stappen met periodieke beleggingen. Beleg bijvoorbeeld een bepaald bedrag per maand in een gespreide portefeuille, zonder na te denken over het juiste moment. Op deze manier kun je een mooi vermogen opbouwen zonder dat je een beleggingsexpert hoeft te zijn.

Tips om zelf een duurzaam pensioen op te bouwen

In het blog hebben we verschillende tips gegeven als je zelf pensioen gaat opbouwen. De belangrijkste hebben we hieronder nog even opgesomd:

- Begin zo vroeg mogelijk met pensioenopbouw zodat je een lange beleggingshorizon hebt

- Beleggen levert op lange termijn een hoger rendement op, waardoor je vermogen sneller groeit

- Periodiek inleggen zorgt voor een lager risico

- Er zijn verschillende fiscale mogelijkheden om te belasting te besparen als je zelf pensioen opbouwt

- Duurzame beleggingen hebben minder risico en minstens net zo veel rendement

Meer lezen?

Vind je dit interessant en wil je nog meer weten? Dan is ons blog ZZP pensioen en duurzaam beleggen, een goede combinatie een aanrader.

Op onze website vind je diverse blogs met aanvullende informatie over bijvoorbeeld duurzaam beleggen, de betekenis van ESG, wat is een ETF en de invloed van emoties op beleggers.