Eind jaren ’90 handelden veel particuliere beleggers in opties. De Amsterdamse optiebeurs hoorde bij de grootste optiebeurzen ter wereld. Collega Jaap en ik hadden op de optievloer onze eerste baan. Het was een mooie tijd maar niet voor iedereen. Veel beleggers hebben op een harde manier geleerd dat je door de hefboom van opties veel geld kunt verliezen. Ze gebruikten opties om te speculeren, terwijl opties juist heel goed werken voor risicobeheer.

In dit blog lees je waarom opties opnieuw relevant zijn voor risicobeheer en hoe je dat aanpakt.

Traditioneel worden obligaties gebruikt voor risicobeheer

De meeste beleggers gebruiken obligaties om het risico in de portefeuille te sturen. Een portefeuille met een neutraal risicoprofiel wordt doorgaans voor 50% of 60% in aandelen belegd en het restant in obligaties. Het idee is dat obligaties stabieler zijn en goed presteren als aandelen dalen. Dat werkte jarenlang goed omdat de rente daalde bij onrust op de financiële markten, waardoor de obligatiekoersen stegen. Zo compenseerden obligaties voor het verlies van aandelen tijdens de onrustige periode. Maar doordat de rente jarenlang gestaag daalde was er weinig ruimte meer voor aanvullende dalingen.

Obligatiekoersen dalen als de rente stijgt

Hoe zit dat precies? Bij het investeren in obligaties koop je een lening met een vaste looptijd en een vaste rente. De koers van het mandje beweegt tegengesteld aan de rente. Als de marktrente stijgt is jouw obligatie minder interessant geworden en dat wordt zichtbaar in een daling van de koers. Des te langer de obligatie loopt, en daarmee de rente vaststaat, hoe groter de koersbeweging. Dit kan grote gevolgen hebben als de rente gaat stijgen. De afgelopen periode hebben we dat gezien. Eind 2022 stond de rente op de 10-jaars Nederlandse staatsobligatie nog -0,2%. Inmiddels is de rente gestegen naar 3,0%. De obligatiekoersen zijn (afhankelijk van de looptijd) tientallen procenten gedaald.

Opties als alternatief voor staatsobligaties om risico te beheersen

In kredietwaardige obligaties investeer je voor een flink aantal jaar tegen een minimaal rendement met het risico dat de koers tussentijds zakt als de rente stijgt. Je kunt ook obligaties van minder kredietwaardige bedrijven of overheden kopen. Dan is het rendement hoger. Maar het risico is ook aanzienlijk hoger. De vraag is of dat een goede oplossing is. Een ander alternatief is om het risico van je beleggingen te beheersen met opties.

Wat zijn opties

Een optie geeft het recht om een bepaald product tegen een vooraf vastgestelde prijs te kopen of verkopen gedurende een afgesproken periode. Bij Callopties gaat het over het recht om aandelen te kopen, terwijl putopties gaan over het recht om te verkopen tegen een vaste prijs.

De onderliggende waarde is het product waarover het recht geldt. Dat kunnen aandelen, grondstoffen, valutaparen of indexen zijn. Het optierecht heeft een waarde die afhangt van de potentiële winst die de belegger kan maken. De prijs van de optie hangt onder andere af van de looptijd, de beweeglijkheid van de onderliggende waarde (volatiliteit) en het verschil tussen de uitoefenprijs en de huidige prijs van de onderliggende waarde. Tenslotte is de hefboom van de opties relevant. De meeste aandelenopties gaan over 100 aandelen. Bij indexen varieert de hefboom.

Notatie van opties

In de naamgeving van de opties zijn de kenmerken van de optie opgenomen. Bijvoorbeeld: OESX C4200.00 15MAR24

- OESX staat voor de onderliggende waarde Eurostoxx 50

- C staat voor Calloptie

- 4200 staat voor de uitoefenprijs, de koper heeft het recht om de index te kopen voor 4200

- 15MAR24 Het recht geldt tot de expiratiedatum op 15 maart 2023

De prijs van de optie van bijvoorbeeld €70 bestaat voor € 15 uit het verschil tussen de huidige prijs (4215) en de uitoefenprijs (4200) en voor het restant van € 55 uit premie. De belegger is bereid om een premie te betalen vanwege de potentie. Als de koers voor expiratie naar bijvoorbeeld 4400 stijgt, is de intrinsieke waarde gestegen naar 200 en is er een grote winst. Als de koers daalt, maakt de belegger geen gebruik van zijn recht en heeft hij geen grote verliezen. Vanwege de grote potentie en de lage risico’s is de belegger bereid een premie te betalen.

Putoptie voor bescherming

Waar callopties vooral over de stijgende koersen gaan, kun je putopties kopen om risico te beschermen. Als je aandelen Ahold Delhaize hebt gekocht op 27 euro wil je misschien niet meer dan € 2 koersrisico lopen. Je kunt dan putopties kopen met uitoefenprijs 25. Je koopt het recht om voor € 25 de aandelen Ahold Delhaize te verkopen, bijvoorbeeld voor het geval de koers halveert. Dit is als het ware een verzekering en daarvoor moet je een premie betalen. In de onderstaande grafiek wordt het bovenstaande zichtbaar.

Kopen en schrijven

In de bovenstaande voorbeelden gingen we uit van opties kopen. Je kunt er echter ook voor kiezen om opties te verkopen, we noemen dat schrijven. In dat geval verkoop je iemand het recht om te kopen of verkopen in ruil voor een premie. Dit kan heel risicovol zijn. Stel dat je de bovenstaande Ahold Delhaize putopties hebt verkocht en het aandeel daalt naar € 20. Dan moet je de aandelen Ahold Delhaize kopen op € 25, terwijl die nog maar € 20 waard zijn.

Naakt schrijven

Nog gevaarlijker is het als iemand van jou de aandelen Ahold Delhaize mag kopen voor € 30 terwijl je de aandelen niet hebt. We noemen dat ‘naakt schrijven’. Daar krijg je weliswaar een paar euro premie voor, maar als Ahold Delhaize bijvoorbeeld wordt overgenomen voor € 60 per aandeel. Dan zul jij de aandelen moeten kopen voor € 60 om ze vervolgens te leveren voor € 30. Deze strategie kan grote verliezen tot gevolg hebben.

Gedekt schrijven dempt het risico juist

Bij gedekt schrijven heb je de aandelen wel in positie. Als je in ons voorbeeld de aandelen voor € 27 hebt gekocht, kun je tevreden zijn met € 28 als verkoopprijs. Door de callopties met uitoefenprijs € 28 te schrijven krijg je nog een extra premie als bonus. Als het aandeel beneden de € 28 blijft, hoef je de aandelen niet te leveren en doe je het gewoon nog een keer. Zo kun je extra rendement maken op je positie. Het nadeel is natuurlijk dat je winst beperkt is. Wordt Ahold Delhaize overgenomen voor € 60. dan moet je de aandelen leveren voor € 28 en is winst beperkt tot de ontvangen premie en 1 euro koerswinst. Maar vooraf was je daar tevreden mee.

Optiestrategieën voor risicobeheersing

Je hebt in beginsel twee mogelijkheden om opties te gebruiken voor het beheersen van je beleggingsrisico. Het kopen van putopties is de eerste meest duidelijke manier. Je betaalt een premie en je weet vervolgens zeker wat je maximale verlies is. De andere manier is om gedekt call opties te schrijven. Als de koersen dalen, dan wordt het eerste verlies opgevangen door de premie die je hebt ontvangen. Het schrijven van opties om risico te beheersen werkt beter bij gelijkblijvende beurzen en lichte dalingen, terwijl het kopen van putopties beter werkt bij grote dalingen of grote stijgingen.

CBOE houdt indices bij van optiestrategieën

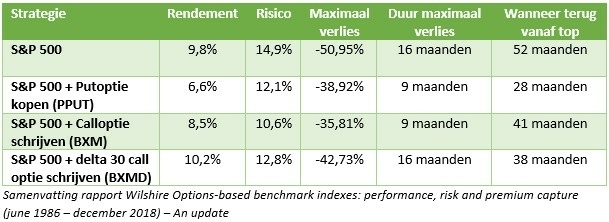

De Chicago Board Option Exchange was in 1973 de eerste moderne optiebeurs. Sinds eind jaren ’80 houdt de CBOE indices bij van optiestrategieën in combinatie met aandelen. Voor inzicht van de eerder genoemde optiestrategieën op het rendement en risico van een beleggingsportefeuille kunnen we de data van deze indices gebruiken. Wilshire heeft daar onderzoek naar gedaan over de periode juni 1986-december 2018. Wij focussen op de vergelijking tussen de strategieën waarbij aandelen worden gecombineerd met het kopen van putopties (PPUT) en het schrijven van callopties (BXM en BXMD).

Let op: In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van je beleggingen kan fluctueren. Met beleggen kun je je inleg verliezen.

Het rendement van de S&P 500 index was over de gehelde periode 9,8% per jaar met een standaarddeviatie van 14,9%. Het rendement en risico van de PPUT zijn met 6,6% rendement en 12,1% beide lager. Maar het gedekt schrijven van callopties (BXM) blijkt interessanter. Het rendement is met 8,5% maar 1,3% lager dan van de aandelenindex, terwijl de standaarddeviatie met 10,6% aanzienlijk lager is. Ook het maximale verlies van de BXM is met 35,8% aanzienlijk lager dan dat van de S&P 500: 50,9%.

BXMD heeft hoger rendement én lager risico

Nog interessanter is het om niet de at the money call optie te verkopen (uitoefenprijs is gelijk aan de huidige prijs), maar ietsje hoger. Dan verkoop je pas de aandelen na de eerste 1% 2% rendement. Vanzelfsprekend is de premie dan lager. In het onderzoek wordt deze strategie de delta-30 call schrijven (BXMD) genoemd. Het jaarlijkse rendement was tijdens de onderzoeksperiode 10,2% (0,4% hoger dan de S&P 500) terwijl de standaarddeviatie met 12,8%, 2,1% lager was. Ook het maximale verlies was met 42.7%, ruim 8% minder.

Opties zijn een aantrekkelijk alternatief om risico te beheersen

De meeste beleggers gebruiken obligaties voor het beheersen van risico van de beleggingsportefeuille. Die strategie werkt wanneer rente daalt bij onrust op de financiële markten. Als een verdere rentestijging juist de reden is voor de onrust op de financiële markten, dan kun je beter andere manieren gebruiken voor risicomanagement. Met behulp van opties kun je het risico van je portefeuille exact vormgeven zoals jij wil. Onderzoek van Wilshire wijst uit dat de rendement/risico verhouding van een portefeuille op lange termijn verbetert door gebruik te maken van opties.