Marktupdate DBAC 2024-07-13

Marktupdate DBAC 2024-07-06

Marktupdate DBAC 2024-06-22

Marktupdate DBAC 2024-06-15

Marktupdate DBAC 2024-06-08

Marktupdate DBAC 2024-05-25

Marktupdate DBAC 2024-05-18

Marktupdate DBAC 2024-05-11

[...]

De oorlog in Oekraïne houdt nog steeds de hele wereld in zijn greep. De verschrikkelijke beelden uit Oekraïne laten zien dat Rusland de strijd verhevigt en burger slachtoffers niet schuwt. De berichtgeving over progressie in de gesprekken tussen beide landen geven hoop, maar tegelijkertijd gaan de Russische aanvallen op Oekraïense steden volop door. Ondertussen worden de westerse sancties nog steeds uitgebreid. Vrijdag maakte de Amerikaanse president Biden bekend dat de Verenigde Staten samen met de EU en andere partners van de G7 de reguliere handelsbetrekkingen met Rusland zullen beëindigen. Het doel is om Rusland verder te isoleren. Militaire inmenging van de NAVO wordt nog steeds uitgesloten.

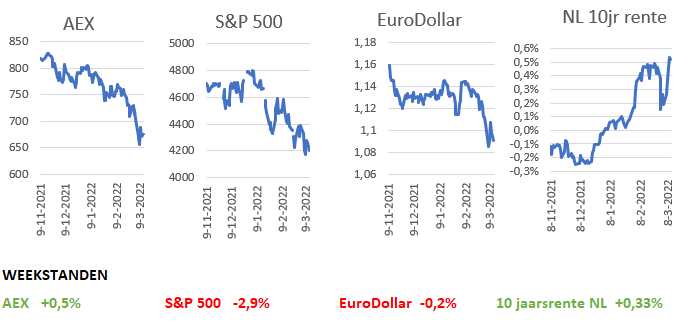

De grondstofprijzen gingen begin vorige week door de oorlog door het dak, maar zijn inmiddels weer wat gedaald. De olieprijs steeg aanvankelijk van 118 naar 140 dollar, om vervolgens weer te dalen naar 112 dollar. De gasprijzen stegen ook tot ongekende hoogte begin vorige week, maar zijn inmiddels weer gehalveerd vanaf de high. Gevolg van de stijgende grondstofprijzen is dat de inflatie verder toeneemt en ook de 10-jaarsrente in zowel de Verenigde Staten als in Europa stegen sterk afgelopen week. Uit de toelichting van Christine Lagarde na het rentebesluit van de ECB, waarbij de rente zoals verwacht ongewijzigd bleef, bleek dat de ECB een renteverhoging later dit jaar niet uitsluit. De Europese centrale bank bouwt het obligatie opkoopprogramma versneld af. Tevens verlaagde de ECB de groeiverwachtingen voor de aankomende jaren en verhoogde de inflatieverwachtingen. Ook de inflatie in de VS kwam in februari weer hoger uit dan een maand eerder en steeg sterker dan verwacht. De verstoringen in de aanvoerketen lijken af te nemen, maar het risico bestaat dat deze door de oorlog weer verergeren. De aandelenmarkten bewogen afgelopen week tussen hoop en vrees. De dagelijkse koersbewegingen waren enorm. Vooral de aandelen met een hoge koers/winst verhouding hadden het afgelopen week moeilijk, terwijl financiële aandelen juist profiteerden van de stijgende rentes.

De Europese centrale bank heeft de inflatieverwachtingen voor de aankomende jaren naar boven bijgesteld. De inflatie komt volgens de laatste voorspellingen in 2022 uit op 5,1% en de kerninflatie, zonder energie en voeding, komt op 2,6%. In 2023 wordt verwacht dat de inflatie afzwakt tot 2,1% en in 2024 tot 1,9%. In december rekende de ECB voor 2022 nog op een inflatie van 3,2% en van 1,8% in 2023 en 2024. Voorzitter Christine Lagarde waarschuwde dat de inflatie op korte termijn verder zal stijgen, met name als gevolg van de flink stijgende energieprijzen.

De economische groei blijf robuust, maar is wel minder hoog als gevolg van de oorlog in Oekraïne. Voor 2022 gaat de ECB nu uit van een groei van 3,7%, gevolgd door een groei van 2,8% in 2023 en 1,6% in 2024. Bij de vorige ramingen rekende de centrale bank nog op een groei van 4,2% in 2022, 2,9% in 2023. Voor 2024 bleef de groeiverwachting ongewijzigd op 1,6%.

De Amerikaanse indices bleven aanvankelijk bij de start van de oorlog in Oekraïne goed liggen, maar verloren afgelopen week terrein. De S&P 500 index daalde 2,9%. Technologiebeurs Nasdaq verloor zelfs 3,9%. De beweeglijkheidsgraadmeter de VIX index daalde per saldo licht afgelopen week van 32% naar 30,8%, Aan het begin van de week steeg de VIX index nog.

De AEX index won 0,5% ondanks de oorlog in Oekraïne. Het best presterende aandeel was afgelopen week Just Eat Takeaway, dat 12,2% steeg. Ook NN Group +(6,8%), Prosus (+6,8%) en ASR Nederland (+6,6%) presteerden uitstekend. Er waren afgelopen week drie bedrijven met forse koersdalingen, te weten RELX (-7,8%), Wolters Kluwer (-7,7%) en DSM (-6,9%).

De AMX index presteerde afgelopen week juist uitstekend, na het slechte resultaat een week eerder. De midcap-index won 5,1% en scoorde daarmee beduidend beter dan de AEX index. Boskalis, dat een overnamebod ontving van HAL steeg 35,2%. Daarnaast presteerden ook AMG (+18,8%) en Alfen (+13,9%) uitstekend.

De Europese aandelen presteerden afgelopen week beduidend beter dan de Amerikaanse indices. Met name de Duitse DAX index deed het uitstekend. Die index steeg 4,1%. De EuroStoxx50 index steeg 3,5% en de Engelse FTSE index steeg 2,4%.

De volgende bedrijven van de topselectie waren afgelopen week in het nieuws:

+ Deutsche Post

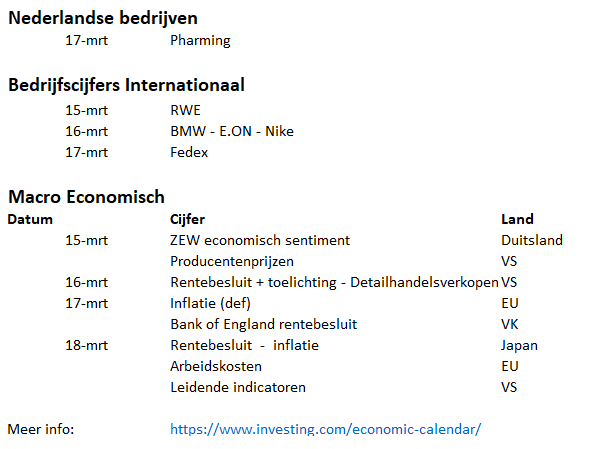

In het afgelopen kwartaal boekte Deutsche Post een omzet van 23,4 miljard euro, een stijging van 22,4% ten opzichte van het vierde kwartaal in 2020. Het bedrijfsresultaat steeg met 12,6% naar 2,2 miljard euro. De winst per aandeel kwam uit op € 1,15, waar analisten uitgingen van € 1,17. Deutsche Post verhoogde de verwachtingen voor zowel de korte als de middellange termijn en voorziet een recordjaar 2022. Het bedrijf kondigde ook een nieuw aandelen inkoopprogramma aan ter waarde van 2 miljard euro. Het dividend wordt verhoogd van € 1,35 naar € 1,80 per aandeel. Beleggers reageerden enthousiast op de cijfers, het aandeel steeg 12%.

- BMW

BMW heeft in het vierde kwartaal, met name door tekorten in de chipleveranties, de omzet met 12% zien dalen naar 28,4 miljard euro. Analisten rekenden op 28,8 miljard omzet. De nettowinst steeg met 33% naar 2,25 miljard euro, de analistenconsensus lag hierbij op 2,58 miljard euro. Hogere grondstofprijzen hadden hierbij een negatieve invloed. Over heel 2021 steeg de omzet met 12,4% naar 111 miljard euro, terwijl de nettowinst met 223% steeg naar een nieuw record van 12,4 miljard euro. BMW wil het dividend verhogen van € 1,90 naar € 5,80 per aandeel. De outlook voor heel 2022 zal op 16 maart worden gegeven. De twee fabrieken in Duitsland, die na de inval van Rusland in Oekraïne waren gesloten, zullen volgende week weer worden geopend. Het aandeel verloor 5% na publicatie van de resultaten.

+ DSM

DSM is van plan 1,33 miljoen eigen aandelen in te kopen ter compensatie van een beloningspakket voor personeel en de uitkering van dividend in aandelen. Dit komt neer op een waarde van circa 205 miljoen euro. Het inkoopprogramma moet in het tweede kwartaal van dit jaar zijn afgerond.

De economie van de eurozone is in het vierde kwartaal van 2021 met 0,3% gegroeid ten opzichte van het voorgaande kwartaal. In het derde kwartaal bedroeg de groei 2,3%. Op jaarbasis steeg het bruto binnenlands product met 4,6%. Beide cijfers waren conform verwachting. De Europese centrale bank heeft de rente zoals verwacht ongewijzigd gelaten. De depositorente blijft daarmee op 0,5% negatief. Wel wordt het schema voor het opkopen van obligaties aangepast. In maart wordt het Pandemic Emergency Purchase Programme beëindigd. In april zal nog 40 miljard euro aan obligaties worden opgekocht via het nog doorlopende (normale) Asset Purchase Programme. In mei wordt dit verlaagd naar 30 miljard en in juni tot 20 miljard euro. Als de middellange termijn inflatieverwachting niet verzwakt in de komende maanden, kan de ECB in het derde kwartaal het opkoopprogramma beëindigen.

De consumentenprijzen in de Verenigde Staten zijn in februari verder gestegen. De inflatie steeg de afgelopen maand met 0,8% op maandbasis en 7,9% op jaarbasis. De kerninflatie, zonder voeding en energie, bedroeg in februari 6,4% op jaarbasis. Dit was 0,5% boven de verwachting. Het aantal eerste aanvragen voor een werkloosheidsuitkering is afgelopen week sterker dan verwacht gestegen en kwam uit op 227.000. Verwacht was een stijging naar 217.000 aanvragen. Het consumentenvertrouwen in de Verenigde Staten is in maart gedaald, bleek uit voorlopige cijfers. De index daalde van 62,8 naar 59,7.

De consumentenprijzen in Nederland zijn in februari met 6,2% op jaarbasis gestegen. In januari bedroeg de inflatie nog 6,4%. Voor het eerst sinds augustus vorig jaar was sprake van een lagere inflatie ten opzichte van de voorgaande maand. In januari heeft de Nederlandse industrie 7,9% meer geproduceerd. Wel daalde het producentenvertrouwen licht, maar dat ligt nog ruim boven het langjarig gemiddelde. Het aantal faillissementen in Nederland is in februari gestegen, maar ligt nog altijd op een historisch laag niveau. In de sector vervoer en opslag werden de meeste faillissementen uitgesproken.

De consumentenprijzen in Duitsland zijn in februari harder gestegen dan een maand eerder. De inflatie bedroeg in februari 5,1% op jaarbasis tegen 4,9% in januari. De Duitse detailhandelsverkopen zijn in januari weer gestegen, na een daling in december. De verkopen stegen met 2% zoals verwacht. Op jaarbasis was er sprake van een groei van 10,3%. De industriële productie is in januari flink gestegen in Duitsland. De productie steeg met 2,7%, economen rekenden op 0,5% stijging.

De Chinese inflatie blijft onder 1%. In februari stegen de prijzen op jaarbasis net als in januari met 0,9%, dit was conform verwachting. De Chinese producentenprijzen zijn minder hard gestegen dan een maand eerder. Op jaarbasis stegen de prijzen in februari met 8,8%. China verwacht in 2022 een economische groei van 5,5% te realiseren. Dit is het laagste groeidoel in 30 jaar, maar desondanks hoger dan de meeste economen hadden verwacht en meer dan de Wereldbank en het IMF voorzien. De Japanse economie is in het vierde kwartaal van 2021 met 1,1% gegroeid. In het derde kwartaal liet de Japanse economie nog een krimp zien van 0,9%. Op jaarbasis groeide het bruto binnenlands product met 4,6%.

+ Aegon

Aegon ziet af van verdere investeringen in Rusland en Wit-Rusland. Aegon kocht al geen staatsobligaties van die landen. Het bedrijf bekijkt de opties om bestaande belangen in Rusland te reduceren. Het gaat om 27 miljoen euro.

+ Shell

Shell wil niet langer olie en gas uit Rusland kopen. Vorige week kreeg Shell veel kritiek toen het tegen een fikse korting Russische olie kocht. Ook zal Shell tankstations in Rusland sluiten.

+ ArcelorMittal

ArcelorMittal heeft besloten zijn staalproductie in Oekraïne stop te zetten om de veiligheid en beveiliging van de medewerkers en middelen te waarborgen. Dit is één van de grootste staalfabrieken van Europa en heeft ongeveer 29.000 werknemers. ArcelorMittal is van plan de productie opnieuw op te starten wanneer de omstandigheden dat toelaten.

- Prosus

Prosus wil actief blijven in Rusland gedurende de oorlog in Oekraïne. Prosus haalt circa 11% van de omzet uit deze twee landen, vooral met Avito in Rusland. Het belang in het sociale mediaplatform VK, voorheen bekend als Mail.ru, zal geheel worden afgeschreven voor 769 miljoen dollar.

+ Heineken

Ook Heineken stopt de productie en verkoop in Rusland. Reden is de oorlog in Oekraïne. Het bedrijf onderzoekt de strategische opties voor de Russische operaties in de toekomst.

+ Just Eat Takeaway

Just Eat gaat in Spanje boodschappen bezorgen met behulp van flitsbezorger Gorillas in de steden Madrid, Barcelona, Valencia en Alicante. Just Eat verwacht dat de activiteiten snel zullen groeien, ook in andere Spaanse steden.

+ HAL / Boskalis

HAL heeft een bod uitgebracht op Boskalis van € 32,50 per aandeel. Daarmee betaalt HAL een premie van 28% ten opzichte van de slotkoers van 9 maart. Boskalis wordt daardoor gewaardeerd op 4,2 miljard euro. HAL had al een belang van 46% in Boskalis.

+ Aalberts

Aalberts heeft een akkoord bereikt over de overname van UWS Technologies en Heat-Power 24 en versterkt met deze twee Duitse bedrijven het aanbod van hydronic flow control. Met hydronic flow control wordt het energieverbruik in gebouwen verlaagd. Financiële details werden niet bekendgemaakt. De twee bedrijven zijn goed voor een jaaromzet van circa 25 miljoen euro.

+ Alphabet (Google)

Google neemt cyberbeveiligingsbedrijf Mandiant over voor 23 dollar per aandeel. De totale waarde van de overname bedraagt 5,4 miljard dollar. Na het afronden van de transactie wordt het onderdeel van Google Cloud. De overname moet nog worden goedgekeurd door de aandeelhouders van Mandiant en de toezichthouders.

+ Intel

Intel heeft een aanvraag voor een beursgang van Mobileye ingediend. Eind december kondigde Intel de plannen voor de beursgang aan. Intel nam het Israelische Mobileye in 2017 over voor een bedrag van 17 miljard dollar. Het bedrijf is gespecialiseerd in camerasystemen voor autonoom rijden. Analisten denken dat de waardering van Mobileye bij een beursgang zou kunnen oplopen tot meer dan 50 miljard dollar.

+ Amazon

Amazon heeft een aandelensplitsing en een aandeleninkoopprogramma ter waarde van 10 miljard dollar aangekondigd. Elk aandeel zal worden opgesplitst in 20 aandelen. Beleggers reageerden enthousiast, het aandeel steeg 5%.

+ Adidas

In het vierde kwartaal boekte Adidas een omzet van 5,14 miljard euro, vrijwel gelijk aan de omzet in hetzelfde kwartaal van 2020. De nettowinst kwam afgelopen kwartaal 13,8% lager uit op 123 miljoen euro. De winst per aandeel bedroeg € 0,58 tegenover een verwachting van € 0,29. De jaaromzet steeg met 15% naar 21,2 miljard euro. Dit leverde een nettowinst op van 2,2 miljard euro. In 2020 was dit nog 443 miljoen winst. Voor heel 2022 verwacht Adidas een omzetgroei van circa 12%. Ook de winstgevendheid zal naar verwachting meer dan 10% stijgen. Het aandeel steeg maar liefst 13,5% na publicatie van de resultaten.

Het westen hoopt dat de zware economische sancties ervoor zorgen dat Poetin zijn vernietigende oorlog in de Oekraïne stopt. De economie van Rusland wordt door de sancties dermate zwaar getroffen, dat deze binnen enkele maanden zeer waarschijnlijk ineenstort. De Russische aandelenbeurzen zijn gesloten sinds het uitbreken van de oorlog, de Russische roebel is in die periode met ongeveer 50% gedevalueerd ten opzichte van de dollar. De aandelenmarkten in het westen zijn logischerwijs ook volledig in de ban van de oorlog. De economische groei voor 2022 is inmiddels neerwaarts bijgesteld, terwijl de inflatie voorlopig hoog blijft. Dit zijn geen positieve ingrediënten voor de aandelenmarkt. Echter de koersen zijn inmiddels fors gedaald. De S&P 500 index is dit jaar reeds bijna 12% gedaald, de Nasdaq 18% en de grote Europese indices staan gemiddeld zo’n 15% lager dan aan het begin van het jaar. De AEX index sloot halverwege november 2021 op 827 punten. Inmiddels staat de AEX ruim 18% onder de top. Economen van investeringsbank Goldman Sachs hebben de verwachte eindstand in 2022 voor de S&P 500 index afgelopen week verlaagd van 4900 naar 4700 punten. Mochten zij gelijk krijgen dan betekent dit dat de S&P 500 index nog 12% zou moeten stijgen dit jaar en het jaar met een minimaal verlies zou afsluiten. Voor de korte termijn is het in ieder geval niet te voorspellen hoe de aandelenmarkten zich ontwikkelen. Het cijferseizoen is nu echt achter de rug. Het is hopen op vrede, hetgeen voor iedereen een zegen zou zijn, ook voor de aandelenkoersen.

Disclaimer:

De informatie in dit document is met zorg samengesteld door de DuurzaamBeleggenAcademie, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. De DuurzaambeleggenAcademie garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling.

De DuurzaamBeleggenAcademie biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico's verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.