Marktupdate DBAC 2024-07-13

Marktupdate DBAC 2024-07-06

Marktupdate DBAC 2024-06-22

Marktupdate DBAC 2024-06-15

Marktupdate DBAC 2024-06-08

Marktupdate DBAC 2024-05-25

Marktupdate DBAC 2024-05-18

Marktupdate DBAC 2024-05-11

[...]

Afgelopen week was het eigenlijk vrij saai op de beurzen. De aandelenmarkten stegen gematigd wereldwijd. Er werden geen bedrijfscijfers gepubliceerd. De hoop op een doorbraak in de besprekingen tussen Rusland en Oekraïne is nog steeds aanwezig, maar de Amerikanen zien nog steeds geen significante tekenen van de-escalatie van het conflict.

In de Verenigde Staten werd het banenrapport gepubliceerd. Het aantal nieuwe banen groeide nog steeds robuust in maart, maar bleef wel achter bij de verwachtingen. Het aantal nieuwe banen in februari werd fors naar boven bijgesteld. De personeelstekorten en de loondruk in de VS lijken iets af te nemen. Hierdoor zou ook de druk op de centrale bank kunnen afnemen om de rente agressief te verhogen. De aandelenmarkt nam deze cijfers eigenlijk voor kennisgeving aan.

De ECB gaf aan dat zij het monetaire beleid geleidelijk zal aanpassen. Als de inflatieverwachtingen zo hoog blijven, wordt het opkoopprogramma in het derde kwartaal gestopt en de rente daarna pas verhoogd. De 10-jaarsrente daalde in Amerika met 10 basispunten, terwijl de rente in Europa vrijwel onveranderd bleef. De olieprijs noteerde maar liefst 13,5% lager deze week. De gasprijzen echter stegen met ruim 10%.

Het eerste kwartaal werd gekenmerkt door eerst oplopende rentes en daarna de oorlog in Oekraïne. De aandelenmarkten hadden hieronder te lijden. In Europa daalden de AEX en de EuroStoxx50 indices beide met 9,2% in het eerste kwartaal. De Duitse DAX index verloor 9,3%. Grote uitzondering was de Engelse FTSE index, deze steeg het eerste kwartaal zelfs met 1,8%. In de Verenigde Staten daalde de S&P 500 index de eerste drie maanden van het jaar met 4,9% en de Nasdaq met 9,1%.

De beweeglijkheidsgraadmeter, de VIX-index, noteerde aan het begin van het jaar 17,2%, bereikte op 7 maart een hoogste stand van 36,5% en noteerde aan het eind van het kwartaal 20,6%.

Door de oplopende inflatie steeg de 10-jaarsrente het eerste kwartaal in Nederland met 84 basispunten van -0,02% naar +0,82%. De Amerikaanse 10-jaarsrente steeg met 83 basispunten van 1,52% naar 2,35%. De obligatiekoersen daalden stevig.

De Europese Brent olieprijs is in het eerste kwartaal met 38,7% gestegen van 77,78 dollar naar 107,91 dollar, met een top op 8 maart van 128 dollar. De gasprijzen stegen in Nederland in de eerste drie maanden van het jaar met maar liefst 79%. Op 7 maart noteerde de gasprijs zelfs kortstondig even meer dan 300% hoger dan aan het begin van het jaar.

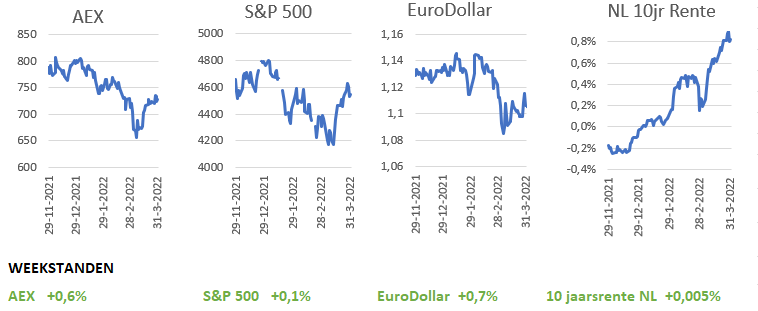

De aandelenmarkten in de Verenigde Staten noteerden hoger afgelopen week, waarbij de bewegingen duidelijk minder volatiel waren in vergelijking met de voorgaande weken. De S&P 500 index won 0,1%, terwijl de technologiebeurs Nasdaq 0,7% hoger sloot. De VIX-index, daalde doordat de beurzen minder heftig bewogen van 20,8% naar 19,6%.

De AEX index steeg afgelopen week met 0,6%. Het best presterende aandeel was Just Eat Takeaway met een koersstijging van 7,8%, gevolgd door Unibail-Rodamco-Westfield (+7,5%) en Prosus (+5,7%). Het slechtst presterende aandeel was Besi, dat na uitgifte van een converteerbare obligatielening maar liefst 6,7% verloor. ArcelorMittal verloor 4,6% en het aandeel Randstad daalde 8%, echter gecorrigeerd voor het uitgekeerde dividend was er sprake van een daling van 4,4%.

De Nederlandse midcap-index presteerde beter dan grote broer AEX. De AMX steeg 1,2% afgelopen week. Inpost was het best presterende aandeel (+7,4%), gevolgd door WDP (Warehouse de Pauw) dat 7,2% steeg en CTP (+6,8%). PostNL was de grootste verliezer in de AMX, het aandeel daalde 8%, gevolgd door Aperam en AMG, die beide met 3,2% daalden.

Alle grote Europese indices stegen eveneens afgelopen week. De EuroStoxx50 index won 1,3%, de Duitse Dax index noteerde 1,0% hoger en de Engelse FTSE-index steeg 0,7%. De volatilieitsgraadmeter van de EuroStoxx50 index daalde afgelopen week van 32,2% naar 28,5%. De volatiliteit in Europa ligt daarmee ver boven de VIX in de Verenigde Staten.

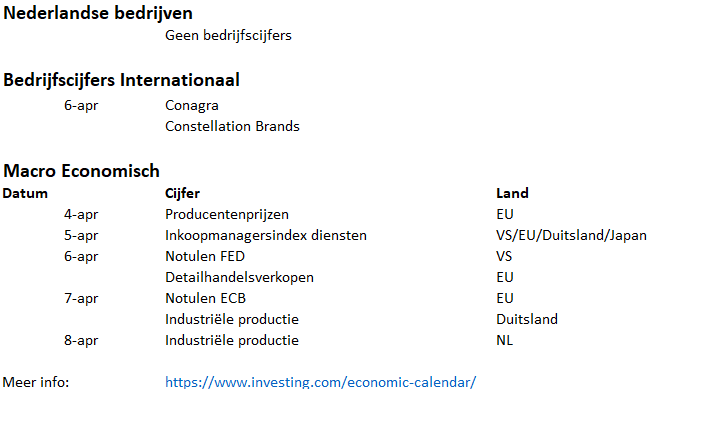

Ook deze week werden er geen kwartaalresultaten van bedrijven uit de topselectie gerapporteerd. De volgende bedrijven kwamen met nieuws van belang:

- Besi

Besi heeft aan 175 miljoen euro aan obligaties uitgegeven, de opbrengst zal Besi gebruiken voor de financiering van strategische lange termijnplannen, de inkoop van eigen aandelen en algemene bedrijfsdoeleinden. De obligaties zijn converteerbaar in gewone aandelen en hebben een coupon van 1,875% per jaar. De conversieprijs bedraagt € 115,50. Tegelijk meldde Besi dat diverse partijen die inschreven op de obligatie-uitgifte besloten aandelen te verkopen om hun risico te reduceren. De prijs voor deze verkoop kwam tot stand tegen een prijs van € 82,50 per aandeel.

- HP

HP heeft een overnamebod van 3,3 miljard dollar uitgebracht op Poly, een bedrijf gespecialiseerd in werkplaatstechnologie. HP wil hiermee zijn aanbod van hybride werkplekken verbeteren. HP verwacht dat de overname na afronding direct bijdraagt aan de groei van de winst en de marges. HP mikt op 500 miljoen dollar aan synergiën tegen 2025 en ziet ook mogelijkheden om de operationele marge van Poly te verbeteren door schaalvoordelen. Het aandeel HP daalde 3%, het aandeel Poly steeg circa 50% na bekendmaking van het overnamebod. Verder maakte HP bekend een strategische samenwerking aan te gaan met Legor, een leider op het gebied van metaalwetenschap en de productie van legeringen. HP wil hiermee zijn 3D printer bindjet-platform uitbreiden.

+ Microsoft

Microsoft heeft de overname aangekondigd van Minit. Dit bedrijf biedt proces mining oplossingen aan waarmee hun klanten efficiënter hun processen analyseren, bewaken en optimaliseren. Financiële details werden niet bekendgemaakt.

De consumentenprijzen in de eurozone zijn in maart verder gestegen. De inflatie bedroeg 7,5%, dit was in februari nog 5,9%. De sterke stijging van de energie- en voedselprijzen beïnvloedt het cijfer. De kerninflatie, voor de ECB de belangrijkste graadmeter, bedroeg in maart namelijk 3,0%, in februari was dit 2,7%. Het consumentenvertrouwen in de eurozone is in maart conform verwachting gedaald. De index die het vertrouwen weergeeft kwam uit op 18,7 negatief van min 8,8 in februari.

De werkgelegenheid in de Verenigde Staten is in maart minder sterk gegroeid dan verwacht. Het aantal nieuwe banen groeide met 431.000, de markt ging uit van een stijging van 490.000 banen. De werkloosheid daalde in maart naar 3,6% tegen 3,8% in februari. Voor februari werd de banengroei overigens naar boven bijgesteld van 750.000 van de eerder gemelde 678.000 banen. De Amerikaanse economie is in het vierde kwartaal van vorig jaar iets minder hard gegroeid dan bij de eerste raming werd gemeld. De groei bedroeg 6,9%, bij de eerste raming werd een groei van 7,0% gerapporteerd. De economische groei over heel 2021 kwam daarmee uit op 5,7%. Het consumentenvertrouwen in de VS is in maart licht gestegen, terwijl het aantal eerste werkloosheidsuitkeringen afgelopen week steeg met 14.000 tot 202.000. De PCE kerninflatie steeg in maart naar 5,4% van 5,2% in februari.

De inflatie in Nederland is in maart geëxplodeerd naar 11,9%. In februari bedroeg de prijsstijging nog 7,3%. Vooral energie- en voedselprijzen waren verantwoordelijk voor de grote stijging. De Nederlandse detailhandelsverkopen zijn ook in februari gestegen en wel met 16,5% op jaarbasis. In 2021 zat Nederland in februari nog in lockdown. In vergelijking met februari 2020 lag de omzet in de detailhandel 13,2% hoger. Het beeld van de Nederlandse economie is in maart minder positief dan een maand eerder. 8 van de 13 indicatoren presteerden echter beter dan de lange termijntrend. Consumenten waren in maart voor de zesde maand op rij negatiever dan de maand ervoor. Het consumentenvertrouwen ligt ruim onder het gemiddelde van de afgelopen twintig jaar. Het producentenvertrouwen bleef stabiel en ligt ruim boven het langjarig gemiddelde. In het vertrouwen van maart speelt voor het eerst de oorlog in Oekraïne mee.

De Duitse inflatie is in maart gestegen naar 7.3% van 5,1% in februari. De verwachting was een prijsstijging van 6,2%. De detailhandelsverkopen zijn in februari met 7,0% gestegen op jaarbasis. Ook in Duitsland daalde het consumentenvertrouwen in maart, terwijl het aantal werklozen daalde met 18.000. Het werkloosheidspercentage kwam daarmee uit op 5,0%, gelijk aan dat in februari.

Azië

In China zijn in maart zowel de dienstensector als de industrie gedraaid naar krimp. De index voor de dienstensector daalde van 51,6 naar 48,4, de industrie-index daalde van 50,2 naar 49,5. Een stand onder de 50 betekent krimp. De Japanse industrie is in maart harder gegroeid. De index steeg van 52,7 in februari naar 54,1 in maart.

+ ASMI

ASM International heeft een nieuwe fabriek in Singapore geopend en heeft het plan om een tweede fabriek te realiseren die vanaf begin 2023 in gebruik moet worden genomen. Met de capaciteitsuitbreiding wil ASMI inspelen op de grote vraag naar chips en de huidige chiptekorten. De capaciteit in Singapore zal door de uitbreiding verviervoudigen. Hierdoor verwacht ASMI een jaarlijkse omzetgroei van 16 tot 21% te realiseren tot en met 2025.

+ Adyen

Adyen gaat naast het verzorgen van betalingen ook specifieke financiële producten ontwikkelen. Doel is om nieuwe omzetstromen te creëren en de loyaliteit van de gebruikers te vergroten. Adyen rekent op een omzetgroei van 25 tot 30% op de middellange termijn, met een EBITDA-marge van boven de 65% op de lange termijn.

- Heineken

Heineken heeft besloten helemaal uit Rusland te vertrekken. De brouwer wil de Russische activiteiten op een ordelijke manier overdragen aan een nieuwe eigenaar. Heineken blijft tot eind 2022 de salarissen van de 1.800 werknemers in Rusland betalen. Heineken neemt een last van 400 miljoen euro als gevolg van de beslissing om te vertrekken uit Rusland.

- PostNL

De Belgische justitie heeft in België twee depots verzegeld en een aantal werknemers van PostNL gearresteerd. PostNL wordt beschuldigd van mensenhandel, valsheid in geschrifte en het voeren van een criminele organisatie. Het kan nog wel enige tijd duren voordat de uitkomst van de juridische onderzoeken naar buiten komt.

- Micron Technology

Micron Technology heeft in het afgelopen kwartaal de omzet en winst fors zien toenemen, door een toenemende vraag naar 5G, kunstmatige inflatie en elektrische auto’s. De winst kwam uit op 2,4 miljard dollar tegen 603 miljoen dollar een jaar eerder. Per aandeel bedroeg de winst $ 2,14, de analistenconsensus was $ 1,98. De omzet steeg 25% naar 7,79 miljard dollar. Het aandeel opende aanvankelijk hoger na de cijfers maar kon deze winst niet vasthouden en sloot uiteindelijk 2,5% lager.

+ BioNTech

BioNTech heeft in 2021 zowel de omzet als de winst zien exploderen, door de enorme impact van het mRNA-vaccin tegen Covid-19. De omzet steeg van 0,5 miljard in 2020 naar 19 miljard euro in 2021. De nettowinst steeg van 15,2 miljoen euro naar 10,3 miljard euro. Per aandeel bedroeg de winst € 36,63 tegen slechts € 0,06 in 2020. BioNTech heeft in 2021 circa 2,6 miljard coronavaccins geleverd. Het bedrijf wil voor 1,5 miljard euro eigen aandelen inkopen en een dividend uitkeren van 2 euro per aandeel. De winst zal verder worden geïnvesteerd in de ontwikkeling van andere medicijnen en toepassingen.

+ Tesla

Tesla wil een aandelensplitsing doorvoeren en zal hiervoor de aandeelhouders goedkeuring vragen op de komende jaarvergadering. Het aandeel steeg 5% op dit nieuws. Tijdens het weekend maakte Tesla bekend in het eerste kwartaal 310.000 te hebben geleverd tegen een verwachting van 317.000. Voorbeurs reageerde koers nauwelijks.

+ UnitedHealth Group

UnitedHealth Group, de grootste zorgverzekeraar in de Verenigde Staten, heeft een overnamebod uitgebracht van 5,4 miljard dollar op thuisgezondheidzorgorganisatie LHC Group. UnitedHealth verwacht dat de deal neutraal zal zijn voor de winstverwachting in 2022, maar in 2023 in bescheiden mate zal bijdragen aan de winst.

Er was zoals eerder vermeld eigenlijk geen aanleiding voor de aandelenmarkten om echt richting te kiezen afgelopen week. Hoopvolle onderhandelingsgesprekken tussen Rusland en Oekraïne werden vrij snel weer ontkracht, terwijl de vreselijke beelden uit Oekraïens Boetsja de roep op nieuwe sancties tegen Rusland versterkte. Het blijft hopen op een staakt-het-vuren. Het cijferseizoen betreffende de eerste kwartaalcijfers dit jaar barst pas over twee weken los. Deze week worden zowel de notulen van de laatste beleidsvergadering van de Fed als de ECB bekendgemaakt, maar hierover is waarschijnlijk het meeste al geschreven. Zolang er geen significante (hopelijk positieve) ontwikkelingen zijn in Oekraïne, zullen de aandelenmarkten waarschijnlijk ook aankomende week geen echte richting kiezen.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door de DuurzaamBeleggenAcademie, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. De DuurzaamBeleggenAcademie garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. De DuurzaamBeleggenAcademie biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.