Marktupdate DBAC 2024-07-13

Marktupdate DBAC 2024-07-06

Marktupdate DBAC 2024-06-22

Marktupdate DBAC 2024-06-15

Marktupdate DBAC 2024-06-08

Marktupdate DBAC 2024-05-25

Marktupdate DBAC 2024-05-18

Marktupdate DBAC 2024-05-11

[...]

Ondanks de spanningen in het Midden-Oosten bleven de beurzen overeind afgelopen week. De angst dat de oorlog tussen Israël en Hamas zich verder verspreid hangt wel boven de markt. Daarnaast kwam de Amerikaanse inflatie met 3,7% net iets hoger uit dan verwacht. De kerninflatie in de VS daalde wel conform verwachting naar 4,1%. Beleggers hoopten echter op een bevestiging van afnemende prijsdruk, wat zou betekenen dat de Amerikaanse centrale bank de rente niet verder hoeft te verhogen. Na de inflatiecijfers steeg de marktverwachting in de VS op een renteverhoging in december naar 35% van 26% voorafgaand aan de cijfers. Voor november verwacht overigens meer dan 90% van de analisten geen renteverhoging in de VS.

De opening van het cijferseizoen zag er veelbelovend uit. De resultaten van de financials in de VS waren beter dan verwacht. Ook Pepsico en UnitedHealth publiceerden sterke kwartaalcijfers. Voor het eerst sinds het derde kwartaal van 2022 wordt weer winstgroei verwacht voor de S&P 500-bedrijven. Analisten voorzien 0,4% groei, daarbij aangetekend dat in de afgelopen 10 jaar de winst die werd gerapporteerd door S&P 500-bedrijven gemiddeld 6,6% boven de verwachte winst lag.

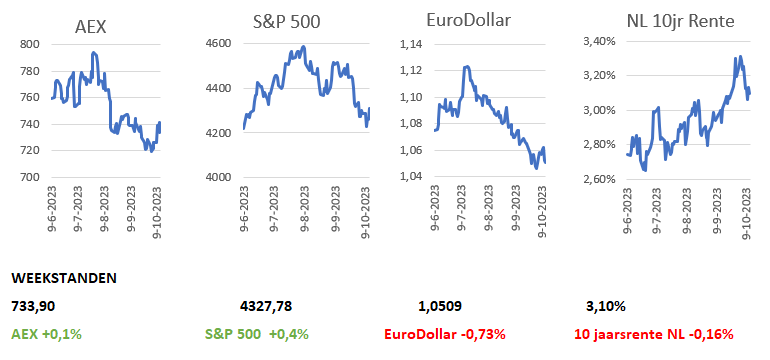

De energieprijzen stegen fors afgelopen week. De Europese gasprijs steeg maar liefst 41% tot boven de 50 euro per megawattuur. Het conflict tussen Israël en Hamas en sabotage aan een pijpleiding tussen Finland en Estland stuwden de gasprijzen omhoog. Ook de olieprijs steeg met 7,5%. Ook hier speelde de oorlog tussen Israël en Hamas een rol. Daarnaast werden Amerikaanse sancties op de export van Russische olie aangescherpt. De dollar steeg 0,7% ten opzichte van de euro. Ondanks de licht tegenvallende inflatiecijfers daalde de 10-jaarsrente zowel in de VS als in Europa met circa 15 basispunten. Door de geopolitieke onzekerheid ontstond meer vraag naar risicovrije obligaties.

Het Internationaal Monetair Fonds ziet veel minder kans op een recessie voor de grootste economieën ter wereld. De verwachte wereldwijde groei bleef gehandhaafd op 3,0% en zal in 2024 vermoedelijk uitkomen op 2,9%. Over de Amerikaanse groei werd het IMF positiever, terwijl de economische groei in de eurozone vermoedelijk lager uitkomt dan verwacht. Voor de VS voorziet het IMF 2,1% groei dit jaar en 1,5% in 2024. Eerder ging het uit van 1% groei volgend jaar. Voor de eurozone wordt voor 2023 0,7% groei verwacht en 1,2% in 2024. De mondiale inflatie daalt dit jaar vermoedelijk naar 6,9% van 8,7% in 2022. In 2024 gaat het IMF uit van een mondiale inflatie van 5,8%.

Google kan met een speciaal ontwikkeld AI-programma verkeerslichten op het juiste moment van kleur veranderen, waardoor auto’s in steden beter kunnen doorrijden. Google voert testen uit op 70 kruispunten in 12 verschillende steden wereldwijd. De eerste resultaten zijn positief, namelijk 30% minder stoppende auto’s en 10% minder uitlaatgassen bij kruispunten. Met Google Maps heeft het bedrijf een gigantische bron aan data over het verkeer. Het kan met deze data precies zien waar verkeersaders lijken dicht te slippen. Google zegt dat het installeren van het AI-programma in bestaande stadssystemen slechts een kwestie van een paar minuten is.

De Amerikaanse aandelenmarkt begon afgelopen week positief met 3 dagen van stijging, deze werden echter gevolgd door 2 mindagen op donderdag en vrijdag. Per saldo steeg de markt licht. De toonaangevende S&P 500 index won 0,4%, terwijl technologiebeurs Nasdaq met een plus van 0,1% de week nipt hoger afsloot. De volatiliteitsindex VIX steeg bijna 2 procentpunten naar 19,9%.

De AEX index steeg exact 1% afgelopen week, waarbij de week werd afgesloten op een stand van 733,90 punten. Shell, dat profiteerde van de stijgende energieprijzen was met een koersstijging van 5,4% het best presterende aandeel. Philips (+3,7%) en Wolters Kluwer (+2,6%) completeerden de top 3. De grootste verliezer was afgelopen week het aandeel Besi dat 7,6% daalde. Ook ArcelorMittal (-4,9%) en IMCD (-3,7%) verloren fors. De AEX index kende afgelopen week slechts 10 stijgers, 15 aandelen sloten de week lager af.

De overige grote Europese indices lieten een gemengd beeld zien. De EuroStoxx50 index verloor 0,2% en de Duitse DAX index daalde 0,3%. De Britse FTSE-index steeg echter 1,4%. Net als in de VS steeg ook in Europa de volatiliteit. De beweeglijkheidsgraadmeter, de V-Stoxx index steeg anderhalf procentpunt tot 20,2%.

Het aandeel Ahold Delhaize stond afgelopen week onder druk nadat zakenbank Jefferies aangaf dat het verwacht dat de resultaten van Ahold in het derde kwartaal lager uitvallen als gevolg van lagere winstmarges. Ahold Delhaize komt op 8 november met de kwartaalcijfers.

Kredietbeoordelaar Fitch ziet geen gevolgen voor de kredietwaardigheid van NN Group na de recente uitspraak in de woekerpolisaffaire. Volgens Fitch heeft NN voldoende financiële middelen om een negatieve uitkomst op te vangen. Overigens zal het vermoedelijk nog jaren duren voor het tot een schikking komt en dat geeft NN voldoende tijd om meer kapitaal op te bouwen.

HP heeft een winstverwachting voor het boekjaar 2024 afgegeven die grotendeels in lijn is met de analistenramingen. Verder verhoogde HP het jaarlijkse dividend met 5%, als gevolg van de stabiliserende vraag op de markt voor personal computers. HP zag de vraag afnemen na de piekverkopen tijdens de coronapandemie. HP verwacht voor 2024 een aangepaste winst per aandeel tussen de $ 3,25 en $ 3,65.

Biofarmaceut Incyte, dat eerder dit jaar tegenvallers incasseerde met de goedkeuring van medicijnen, heeft positieve testresultaten gepubliceerd voor het gebruik van eczeemcrème Opzelura bij kinderen tussen de 2 en 12 jaar.

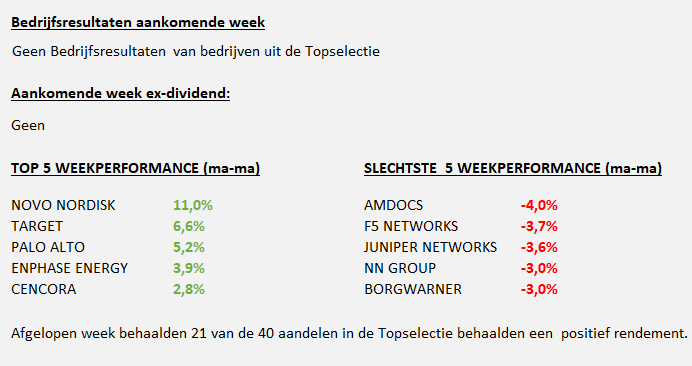

Novo Nordisk heeft de omzet- en winstverwachtingen voor 2023 verhoogd. De producent van obesitas- en diabetesmedicijnen verwacht dit jaar een omzetgroei van 32-38% tegen een eerdere verwachting van 27-33% omzetgroei. De operationele winst neemt toe met 40-46%, waar Novo Nordisk eerder uitging van 31-37%. Het aandeel steeg afgelopen week met 11%.

De consumentenprijzen in de VS zijn september net als een maand eerder met 3,7% gestegen. Economen gingen uit van 3,6% inflatie. De kerninflatie, zonder energie en voeding, daalde conform verwachting naar 4,1% tegen 4,3% in augustus. Op maandbasis stegen de consumentenprijzen met 0,4% en de kerninflatie met 0,3%. De producentenprijzen zijn in september iets harder gestegen dan verwacht. Op jaarbasis stegen de producentenprijzen met 2,2%, een maand eerder was dit nog 2,0%.

De industriële productie in de eurozone is in augustus gestegen met 0,6% ten opzichte van juli. Economen rekenden op een stijging van 0,1%. Op jaarbasis daalde de productie in de eurozone in augustus met 5,1%.

De Nederlandse inflatie is in september definitief vastgesteld op 0,2% op jaarbasis, gelijk aan de eerste raming. In augustus stegen de prijzen nog met 3,0%. Op maandbasis daalden de prijzen in september met 0,4%.

De Duitse inflatie is in september bevestigd op 4,5%, na een inflatie van 6,1% in augustus. Op maandbasis stegen de prijzen met 0,3%. Beide cijfers waren conform de eerste raming.

In China zijn de consumentenprijzen in september op jaarbasis onveranderd gebleven. Economen rekenden op 0,2% inflatie. De kerninflatie, zonder energie en voeding, kwam uit op 0,8%, gelijk aan de prijsstijging een maand eerder. Op maandbasis stegen de prijzen in september met 0,2% tegen een verwachting van 0,3%.

ABN Amro en AXA willen hun dochterbedrijf levensverzekeraar Neuflize Vie verkopen. Volgens bronnen zou dit 370 miljoen euro kunnen opbrengen.

ArcelorMittal heeft interesse om de ijzerertsmijnen en staalfabrieken van ESL Steel over te nemen. ESL Steel zegt zelf dat de activa circa 1,1 miljard euro waard is, maar ArcelorMittal wil de mijnen en fabrieken tegen een korting overnemen.

VAT, de Zwitserse toeleverancier van de chipsector, denkt dat de bodem van de chipmarkt is bereikt.

DSM-Firmenich heeft in China goedkeuring gekregen voor de toepassing van twee ingrediënten in de verrijking van babyvoeding. Dit maakte de onderneming dinsdag voorbeurs bekend. DSM-Firmenich beschouwt dit als een belangrijke mijlpaal. Financiële details deelde DSM-Firmenich niet.

Exor gaat 8,9 miljoen eigen aandelen terugkopen en heeft daar een openbaar bod voor gedaan tegen een prijs van € 84,52 per aandeel. Er werden ruim 25 miljoen aandelen aangeboden. Naast het bod zal Exor ook voor circa 250 miljoen euro aan eigen aandelen op de Amsterdamse beurs kopen, waardoor het totaal op 1 miljard euro uitkomt.

Prosus wil dochterbedrijf PayU naar de beurs in India brengen. Prosus wil tenminste 500 miljoen dollar ophalen op de Indiase beurs. Een notering is pas tegen eind 2024 gepland. PayU zou dan gewaardeerd worden op 5 tot 7 miljard dollar.

Zoals uit bovenstaande tabel blijkt, presteerden de Amerikaanse banken beter dan verwacht, met name JPMorgan en Wells Fargo.

Ook frisdrankbedrijf PepsiCo presteerde beter dan verwacht. De omzet nam toe met 6,7% tot 23,45 miljard dollar, nipt boven de analistenverwachting van 23,43 miljard dollar. De nettowinst kwam uit op 3,09 miljard dollar. De winst per aandeel steeg met 14% tot $ 2,25. De consensus was $ 2,15 winst per aandeel. Over heel 2023 verwacht Pepsico $ 7,54 winst per aandeel te boeken, een stijging van 16% ten opzichte van een jaar eerder. Het aandeel steeg bijna 2% na publicatie van de resultaten.

De grootste zorgverzekeraar van de Verenigde Staten publiceerde uitstekende kwartaalcijfers. De omzet steeg met 14% tot 92,4 miljard dollar, verwacht was 91,4 miljard dollar omzet. De winst per aandeel steeg met 13% tot $ 6,56. Analisten gingen uit van $ 6,33 winst per aandeel. Na de cijfers opende het aandeel 2% hoger.

LVMH, het Franse conglomeraat in luxeartikelen, heeft in de eerste negen maanden van 2023 10% meer omzet geboekt, waardoor die uitkwam op 56,5 miljard euro. In het eerste halfjaar was de groei nog 17%. LVMH gaf geen concrete outlook af, maar sprak wel van een onzekere economische en geopolitieke omgeving. Het bedrijf heeft wel vertrouwen dat het kan blijven groeien. Beleggers reageerden teleurgesteld op de update, het aandeel verloor 6,5%.

De beursgang van het aandeel Birkenstock is uitgelopen op een teleurstelling. De introductieprijs was $ 46,-. Aan het eind van de week was daar nog $ 36,40 van over.

Microsoft is de Amerikaanse belastingdienst 29 miljard dollar verschuldigd over de jaren 2004 tot en met 2013. De naheffing heeft te maken met de winstverdeling over landen en jurisdicties, aldus Microsoft. Het bedrijf is het niet eens met de aanslag en zal zich hiertegen verzetten. De Britse toezichthouder heeft de overname van Activision Blizzard door Microsoft goedgekeurd. Dit maakt de weg vrij voor het afronden van de deal. Microsoft betaalt 69 miljard dollar voor de overname.

Exxon Mobil neemt Pioneer Natural Resources over voor een bedrag van 55,4 miljard dollar. Dit is de grootste olie- en gasdeal in twintig jaar.

Pfizer heeft de verwachtingen voor het boekjaar 2023 naar beneden bijgesteld, doordat de omzet uit coronavaccinaties en -medicijnen lager uitvalt dan eerder voorzien. Pfizer rekent nu op circa 60 miljard dollar omzet, waar het eerder uitging van bijna 70 miljard dollar. De verwachte winst per aandeel werd eveneens fors verlaagd. Nu voorziet Pfizer circa $ 1,55 winst per aandeel tegen eerder $ 3,35. Het aandeel opende 3% lager na de berichtgeving.

De aandelenmarkt kan vooralsnog de sterke start van begin oktober geen vervolg geven. Het conflict tussen Israël en Hamas is uiteraard niet bevorderlijk voor de rust op de markt. Ook was het jammer dat de afkoeling van de Amerikaanse inflatie niet echt doorzette afgelopen week. De eerste bedrijfscijfers waren wel overwegend positief.

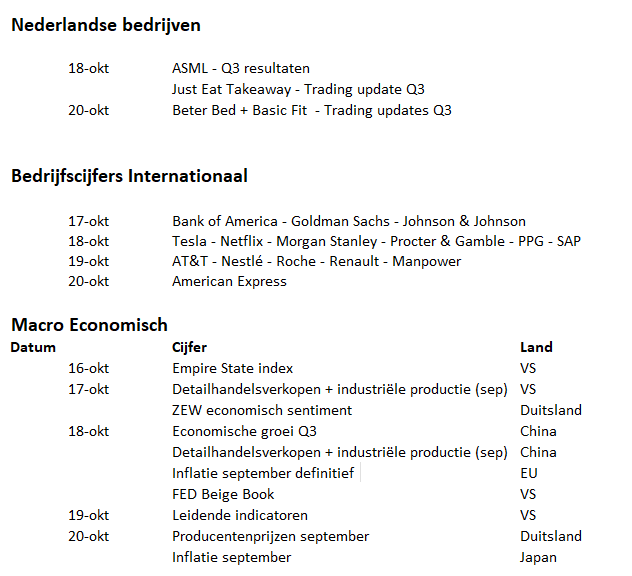

De aankomende week komen diverse bedrijven met hun kwartaalresultaten. Internationaal openen onder andere Tesla, Netflix, Nestlé, Morgan Stanley en AT&T de boeken. In Nederland komen ASML, Just Eat Takeaway en Basic Fit met kwartaalcijfers. Op macro-economisch gebied publiceert China de economische groeicijfers over het derde kwartaal en zijn er inflatiecijfers uit de eurozone en Japan. In de Verenigde Staten worden de detailhandelsverkopen en industriële productie van september bekendgemaakt, alsmede het Beige Book met informatie over de huidige economische situatie.

Meer informatie: https://www.investing.com/economic-calendar/

Wil je de wekelijkse marktupdate iedere maandag in je mailbox ontvangen? Schrijf je hier in!

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door de DuurzaamBeleggenAcademie, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DuurzaamBeleggenAcademie garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. DuurzaamBeleggenAcademie biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.