Marktupdate DBAC 2024-07-13

Marktupdate DBAC 2024-07-06

Marktupdate DBAC 2024-06-22

Marktupdate DBAC 2024-06-15

Marktupdate DBAC 2024-06-08

Marktupdate DBAC 2024-05-25

Marktupdate DBAC 2024-05-18

Marktupdate DBAC 2024-05-11

[...]

De spanningen in het Midden-Oosten blijven oplopen. Het ziet ernaar uit dat het conflict voorlopig nog niet ten einde komt. Deze geopolitieke onrust blijft de nerveuze belegger bezighouden. Daarnaast zorgde de stijgende rente voor druk op de aandelenmarkten. Zowel in Europa als in de VS daalden de beurzen hierdoor met 2,5 à 3%. De 10-jaarsrente in de VS noteerde voor het eerst sinds 2007 boven de 5%, al was het kortstondig. De voorzitter van de Amerikaanse Centrale Bank Jerome Powell gaf aan dat hij tevreden is met de afkoeling van de inflatie in de VS en hintte op een langere pauze van de renteverhogingen. Powell benadrukte dat gezien de onzekerheden en risico’s de Fed voorzichtig te werk gaat. Of de rente verder zal worden verhoogd en hoe lang de Fed de rente op het huidige niveau houdt, hangt af van de economische gegevens en de ontwikkeling van de vooruitzichten, aldus de Fed-voorzitter.

Inmiddels is het cijferseizoen in volle gang. In Nederland kwam ASML met prima resultaten. Het bedrijf gaf tegelijkertijd aan dat het in 2024 minder groei verwacht en ook het orderboek is minder goed gevuld. Beleggers reageerden dan ook teleurgesteld op de cijfers. Bijna 20% van de S&P 500 bedrijven hebben tot nu toe de resultaten gerapporteerd. 73% presteerde beter dan verwacht, wat overeenkomt met het 10-jarig gemiddelde. Tot nu werd 6,6% beter gepresteerd dan analisten hadden voorzien. De markt rekende echter op sterkere winstcijfers, waardoor de gemiddelde koersreactie tegenviel.

Naast de hogere rente had de markt last van een hogere olieprijs. Door de onrust in het Midden-Oosten steeg de olieprijs bijna 14% afgelopen week. De Europese gasprijs daalde ruim 5%, na de sterke stijging van de voorgaande week. De euro steeg 0,8% ten opzichte van de dollar.

Het huidige elektriciteitsnet in Nederland is overbelast en met de toenemende elektrificering zullen de problemen met verstopping van het elektriciteitsnet toenemen. De uitbreiding van de elektriciteitsnetten kan het tempo van de energietransitie vooralsnog niet bijhouden. Vooral voor bedrijven die veel stroom gebruiken of schone stroom willen leveren aan het net is dat een probleem. In sommige regio’s lopen ook particulieren tegen de grenzen van de capaciteit aan. Het is daarom cruciaal dat het stroomnet zo snel mogelijk wordt uitgebreid. Tevens is het verdelen van de schaarste op het elektriciteitsnet op middellange termijn noodzakelijk. Minister Jetten vindt dat grootverbruikers op piekmomenten moeten afschalen. Financiële prikkels zouden hét instrument moeten zijn om de schaarse capaciteit te verdelen. Stroom zal daardoor op het ene moment duurder zijn dan op het andere. Dat zal ongetwijfeld tot boze reacties van ondernemers leiden die de (productie)kosten zien stijgen.

De Amerikaanse aandelenmarkt daalde afgelopen week als gevolg van de geopolitieke onrust en hogere rente. De S&P 500 index verloor 2,4%, technologiebeurs Nasdaq daalde 2,8%. De eerste handelsdag van de week werd nog positief afgesloten, de overige 4 dagen daalden de aandelenbeurzen. De volatiliteitsindex VIX steeg verder naar 20,7%. .

De AEX index kende afgelopen week slechts 1 aandeel dat de week positief afsloot. De index daalde net als de S&P 500 in de VS met 2,4% en eindigde de week op een stand van 716,24 punten. De week werd nog goed begonnen met twee plusdagen, maar eindigde uiteindelijk in mineur. De witte raaf was afgelopen week Unilever, het aandeel steeg 0,9%. De twee minst slechte aandelen die volgden waren Shell (-0,4%) en Heineken (-0,6%). Van de 24 aandelen in de AEX die de week in de min afsloten, was ASM International de grootste daler met 6,6%. Ook Prosus en Randstad (beide -5,6%) presteerden slecht.

Ook de overige grote Europese indices eindigden eensgezind in de min. De EuroStoxx50 index daalde 2,7%, terwijl de Duitse DAX en de Britse FTSE-index beide 2,6% verloren. In Europa steeg de volatiliteit fors. De V-Stoxx index steeg ruim drie procentpunt tot 23,3%.

De aandelenkoers van AstraZeneca daalde afgelopen week nadat de publicatie over het gebruik van een experimenteel geneesmiddel voor longkanker in een laat stadium van de studie sommige analisten teleurstelde. Overigens kreeg AstraZeneca goedkeuring voor het gebruik van medicijn Soliris voor een zeldzame ziekte in China.

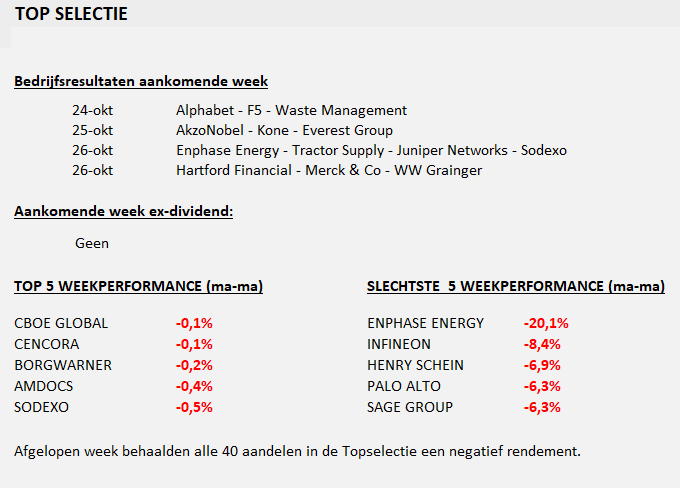

Aandelen van Amerikaanse zonne-energiebedrijven lagen onder druk nadat fabrikant van omvormers voor zonne-energie SolarEdge Technologies meldde dat het bedrijf in de tweede helft van het derde kwartaal te maken kreeg met een groot aantal onverwachte annuleringen van orders bij Europese distributeurs. SolarEdge verwacht een aanzienlijk lagere omzet in het vierde kwartaal als gevolg van voorraadafbouw, waardoor het aandeel 27% in waarde daalde. Beleggers voorzien daardoor eveneens tegenwind bij concurrent Enphase Energy, het aandeel verloor bijna 15% op het nieuws van SolarEdge.

Henry Schein, distributeur van gezondheidszorgproducten, had afgelopen week te kampen met een cyberbeveiligingsincident. Dit leidde tot tijdelijke onderbreking van enkele van Henry Schein’s bedrijfsactiviteiten. Daarnaast heeft Henry Schein de overname van Shield Healthcare afgerond, die werd aangekondigd in augustus 2022. Henry Schein verwacht dat de deal neutraal zal zijn voor de winst per aandeel in 2023 en daarna zal bijdragen aan een hogere winst.

Novo Nordisk neemt Ocedurenone van KBP Bioscience over voor een bedrag van maximaal 1,3 miljard dollar. Ocedurenone is gespecialiseerd in medicijnen voor hoge bloeddruk. De overname zal geen invloed hebben op de winstverwachtingen van Novo Nordisk en zal worden gefinancierd uit eigen middelen.

De Franse mededingingswaakhond stelt dat maximering van vergoedingen voor cateraars niet de beste aanpak is in de sector. Eerder in de maand daalden aandelen van cateraars na opmerkingen van een Franse minister over een mogelijk plafond voor maaltijdcheques in Frankrijk.

De Amerikaanse detailhandelsverkopen zijn in september op jaarbasis met 3,8% gestegen. Op maandbasis namen de verkopen met 0,7% toe, er werd een toename van 0,3% verwacht.

De inflatie in de eurozone is conform de eerste raming in september uitgekomen op 4,3%. In augustus was er nog sprake van 5,2% inflatie. De kerninflatie, zonder energie en voeding, bedroeg 4,5%, een maand eerder was dit 5,3%.

De werkloosheid in Nederland is in september licht gestegen tot 3,7% van de beroepsbevolking. In de afgelopen drie maanden nam de werkloosheid gemiddeld met 6.000 per maand toe, waardoor het aantal werklozen in september uitkwam op 371.000.

De Duitse producentenprijzen zijn in september op jaarbasis met 14,7% gedaald, de sterkste afname ooit. In september 2022 stegen de prijzen als gevolg van de oorlog in Oekraïne juist met 45,8%. Op maandbasis daalden de producentenprijzen met 0,2%, er werd gerekend op een stijging van 0,4%. De Duitse ZEW-index voor het economisch sentiment verbeterde licht in oktober.

De Chinese economie is in het derde kwartaal harder gegroeid dan verwacht. Op jaarbasis was er sprake van 4,9% groei, economen gingen uit van 4,5% groei. Vergeleken met het tweede kwartaal bedroeg de groei 1,3%, waar 1,0% was verwacht. De detailhandelsverkopen in China stegen met 5,5% op jaarbasis tegen een verwachting van 4,9%. De Chinese werkloosheid daalde van 5,2% naar 5,0%.

In Japan daalde de inflatie in september van 3,2% naar 3,0%. De kerninflatie daalde van 3,1% naar 2,8%. Hier was een daling naar 2,7% verwacht.

ASML heeft in het derde kwartaal van 2023 de omzet met 15,5% zien groeien ten opzichte van hetzelfde kwartaal een jaar eerder. De omzet kwam uit op 6,7 miljard euro, conform verwachting. De brutomarge bedroeg 51,9% tegen een verwachting van 50,4%. De netto kwartaalwinst kwam uit op 1,89 miljard euro. De winst per aandeel steeg met 12% tot € 4,81. Verwacht was € 4,60 winst per aandeel. Het aandeel daalde 3,4% op de dag van de cijfers. ASML gaf aan dat het in 2024 weinig groei voorziet. De orderinstroom bedroeg slechts 2,6 miljard euro, waar de consensus op 4,4 miljard euro lag. Maar in 2025 zal er ‘significante groei’ volgen, aldus ASML. Een dag later kwam TSMC, de grootste chipfabrikant ter wereld en een belangrijke klant van ASML, met het bericht dat de chipmarkt de bodem in de cyclus heel dicht genaderd is.

ING heeft het inkoopprogramma van eigen aandelen voor een bedrag van 1,5 miljard euro afgerond. In totaal werden 121,3 miljoen aandelen ingekocht voor een gemiddelde prijs van € 12,91.

RELX heeft in de eerste negen maanden van dit jaar een omzetgroei van 8% gerealiseerd. Tevens verwacht RELX dat de omzetgroei en operationele winst boven de historische trends blijft. Na de update daalde het aandeel 1%.

Shell heeft een overeenkomst gesloten met QatarEnergy voor de aankoop van 3,5 miljoen ton LNG per jaar. De deal heeft een looptijd van 27 jaar en gaat in 2026 van start. Financiële details werden niet bekendgemaakt.

In de onderstaande tabel zijn de gepubliceerde kwartaalcijfers van de grootste bedrijven weergegeven. Van de meest opvallende kwartaalcijfers is een nadere toelichting gegeven.

De aandelenkoers van Netflix steeg met maar liefst 16% na bekendmaking van de resultaten over het derde kwartaal. Het aantal abonnees steeg met 8,8 miljoen naar een totaal van 247,2 miljoen abonnees. De omzet steeg met 7,5%, terwijl de winst per aandeel meer dan 20% toenam. Voor heel 2023 rekent Netflix op een vrije kasstroom van 6,5 miljard dollar, waar het eerder uitging van minimaal 5 miljard dollar. De operationele marge stijgt dit jaar waarschijnlijk 2% naar 20%. In 2024 verwacht Netflix de marge verder op te voeren tot 22-23%.

Het aandeel Tesla werd afgestraft door beleggers na publicatie van de kwartaalcijfers. Het aandeel verloor bijna 10%. Tesla heeft de afgelopen periode meermaals de verkoopprijzen verlaagd om de verkoop te stimuleren. Hierdoor daalde de operationele marge naar 7,6%. Een jaar eerder was deze marge nog 17,2%. Mede dankzij de maatregelen steeg de omzet met 9% tot 23,4 miljard dollar, analisten rekenden echter op bijna 1 miljard meer. De winst per aandeel daalde met 37% tot $ 0,65 en bleef eveneens achter bij de verwachtingen.

De Amerikaanse zakenbank presenteerde betere resultaten dan verwacht, maar zag de aandelenkoers met bijna 7% dalen. De winst per aandeel lag 5% boven de analistenverwachting. In hetzelfde kwartaal een jaar eerder was de winst per aandeel echter 10% hoger. Ook het totaal beheerd vermogen bleef achter bij de verwachtingen en de inkomsten uit de investment banking tak viel tegen.

Het Duitse softwarebedrijf stapt steeds meer af van de verkoop van software-licenties naar op abonnement gebaseerde cloudservices. Daardoor wordt het businessmodel winstgevender en meer voorspelbaar. SAP zag de operationele marge dan ook stijgen naar 29,4%. De winst per aandeel steeg met 29%, terwijl de omzet vrijwel gelijk bleef. Het aandeel steeg bijna 5% na de cijfers.

Ondanks beter dan verwachte kwartaalresultaten daalde het aandeel American Express 5,4% na de cijfers. De omzet steeg met 13% en de nettowinst van 2,45 miljard dollar lag 30% hoger dan een jaar eerder. De winst per aandeel steeg zelfs 34% naar $ 3,30, waar analisten rekenden op $ 2,95. Het creditcardbedrijf nam een voorziening voor oninbare leningen van 1,2 miljard dollar, een jaar eerder was dit nog 778 miljoen dollar.

De verkoop van de nieuwe iPhone 15 valt tegen. De verkoop voor het nieuwste model ligt 4,5% lager dan bij de introductie van de iPhone 14. Volgens analisten kan dat percentage nog lager uitvallen door de toegenomen concurrentie van Huawei, dat de verkoop zag stijgen..

Het is al een tijdje kommer en kwel op de aandelenbeurzen. De hogere rente en het conflict Israël – Hamas zorgt logischerwijs voor druk op de koersen. Deze week publiceren diverse grote bedrijven hun kwartaalcijfers, zoals Alphabet, Microsoft, Meta Platforms (Facebook), IBM en Coca Cola. Ook in Nederland openen onder meer Philips, Randstad, ASMI, AkzoNobel, Heineken, Besi en Unilever de boeken. Op macro-economisch gebied wordt de economische groei in het derde kwartaal in de VS bekendgemaakt en ook de voor de Fed belangrijke PCE-inflatie over september staat op de agenda. In Europa komt donderdag de Europese Centrale Bank bijeen voor het rentebesluit. De verwachting is dat de ECB de rente ongewijzigd laat. Al met al een week met een volle agenda, met veel bedrijfscijfers.

Meer informatie: https://www.investing.com/economic-calendar/

Wil je de wekelijkse marktupdate iedere maandag in je mailbox ontvangen? Schrijf je hier in!

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door de DuurzaamBeleggenAcademie, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DuurzaamBeleggenAcademie garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. DuurzaamBeleggenAcademie biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.