Marktupdate DBAC 2024-07-13

Marktupdate DBAC 2024-07-06

Marktupdate DBAC 2024-06-22

Marktupdate DBAC 2024-06-15

Marktupdate DBAC 2024-06-08

Marktupdate DBAC 2024-05-25

Marktupdate DBAC 2024-05-18

Marktupdate DBAC 2024-05-11

[...]

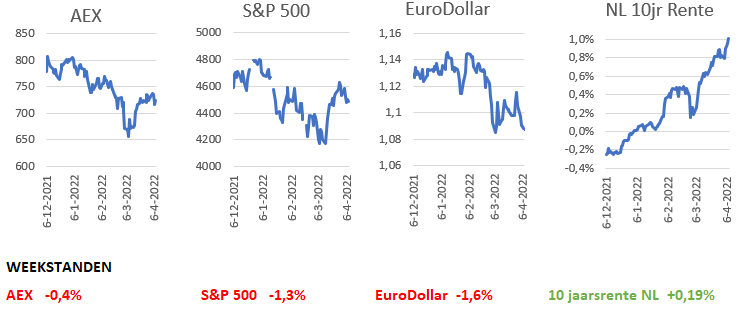

Afgelopen week waren beleggers met name gericht op de ontwikkelingen in Oekraïne en de nieuwe sancties tegen Rusland in reactie op mogelijke oorlogsmisdaden. Daarnaast zorgden de notulen van de Amerikaanse centrale bank en de ECB voor de nodige beweging. De markt schrok enigszins van de aangekondigde monetaire verkrapping en vooral die van de Fed. Uit de notulen van de Fed kwam naar voren dat verschillende leden van de Amerikaanse centrale bank al een renteverhoging in maart van 50 basispunten wilden doorvoeren. Hierdoor is het vrijwel zeker dat de Fed in mei de rente met 0,5% verhoogt, teneinde de hoge inflatie te beteugelen. Zowel de Amerikaanse als de Europese 10-jaarsrente stegen verder afgelopen week. In de VS liep de rente maar liefst 0,3% op tot 2,7%. In Nederland kwam de 10-jaarsrente boven de 1% uit, een stijging van 0,2%. De aandelenmarkten en met name de groeiaandelen verloren hierdoor terrein. De Nasdaq kon de opgaande lijn van de voorgaande weken niet vasthouden en verloor zelfs 3,6%. De S&P 500 index en de Europes indices hielden het verlies beperkt. Op energiegebied noteerde de olieprijs licht lager afgelopen week, terwijl de gasprijzen in Nederland een daling van zo’n 7,5% lieten zien. De Europese Unie kwam deze week met een voorstel voor een vijfde sanctiepakket tegen Rusland, waaronder een importverbod op Russisch steenkool. De VS namen maatregelen tegen de dochters van Poetin en breiden andere sancties uit. Nieuwe investeringen van Amerikanen in Rusland worden verboden en er werden sancties opgelegd aan de grootste bank in Rusland.

Ondanks hogere inflatie, stijgende rentetarieven, de oorlog in Oekraïne en een opleving van Covid-19 in China, hebben analisten meer koop aanbevelingen op aandelen in de S&P 500 in meer dan 10 jaar. Per 31 maart waren er 57,3% Buy-ratings, 37,1% Hold-ratings en 5,6% Sell-ratings, volgens onderzoek van Factset.

Op sectorniveau zijn de analisten het meest optimistisch over de Energiesector (66% Buy), Informatietechnologie (64% Buy) en Communicatiediensten (62% Buy). Het meest pessimistisch zijn analisten over de sectoren Basis Consumentengoederen (41% Buy) en Nutsbedrijven (49% Buy). De sector niet-duurzame consumentengoederen had het hoogste percentage Sell-ratings (11%).

Over het koersdoel in de komende 12 maanden zijn analisten ook optimistisch. Er wordt vanuit gegaan dat de koers van de S&P 500 index met meer dan 16% zal stijgen tot 5.283 punten.

Voor het eerste kwartaal van 2022 wordt de winstgroei voor de S&P 500 bedrijven geraamd op 4,7%. Dit zou de laagste winstgroei zijn sinds het vierde kwartaal van 2020. Op 31 december lag de analistenverwachting nog op 5,7% winstgroei voor het eerste kwartaal. De voorwaartse 12 maanden koers/winst verhouding voor de S&P 500 bedraagt momenteel 19,5. Dit is hoger dan het gemiddelde over de afgelopen 5 jaar van 18,6 en boven het 10-jaarsgemiddelde van 16,8.

De aandelenmarkten in de Verenigde Staten verloren afgelopen week terrein. De toonaangevende S&P 500 index verloor 1,3%. Technologiebeurs Nasdaq daalde, met name door de sterke stijging van de 10-jaarsrente, maar liefst met 3,6% afgelopen week. Als gevolg hiervan steeg de VIX. De beweeglijkheidsgraadmeter steeg van 19,6% naar 21,2%.

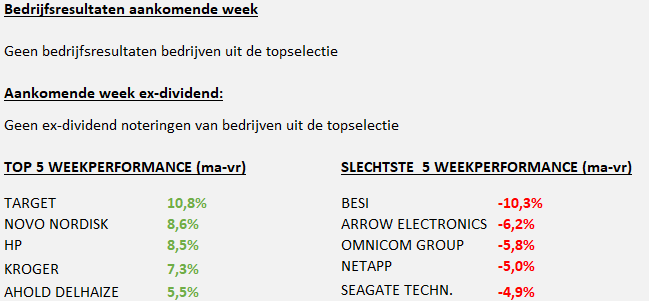

De AEX index daalde eveneens afgelopen week, na vier weken van koersstijgingen. Het verlies bleef beperkt tot slechts 0,4%. Ahold Delhaize was met een stijging van 5,5% het best presterende aandeel, gevolgd door KPN (+4,0%) en RELX (+3,9%). De technologiesector had het moeilijk in Amsterdam afgelopen week, Besi daalde maar liefst 10,3%. Signify verloor 9,8% en ASMI en ASML daalden respectievelijk 7,1% en 6,2%.

De Nederlandse midcap-index presteerde afgelopen week beter dan grote broer AEX. De AMX steeg met 0,1%. Galapagos en OCI waren de grootste stijgers, de aandelenkoersen stegen respectievelijk met 11,2% en 10,3%. De minst presterende aandelen waren Aperam (-9,7%) en Vopak (-5,1%).

De aandelenindices in Europa lieten een gemixt beeld zien. De EuroStoxx50 index verloor 1,5% , terwijl de Duitse DAX index met 1,1% daalde. De Engelse FTSE-index daarentegen kon zich aan de malaise onttrekken en steeg maar liefst met 1,7%. De volatiliteitsgraadmeter van de EuroStoxx50 index steeg net zoals die in de Verenigde Staten met 7,8% en wel van 28,5% naar 30,7%. De volatiliteit in Europa ligt daarmee nog steeds fors boven die in de Verenigde Staten. Eén van de oorzaken daarvoor is dat de oorlog in Oekraïne meer impact heeft in Europa dan in de VS.

Hoewel er geen (definitieve) kwartaalcijfers werden gerapporteerd afgelopen week, was er volop nieuws van bedrijven uit de topselectie.

Berkshire Hathaway van de bekende belegger Warren Buffet heeft een belang van 11,4% genomen in HP ter waarde van 4,2 miljard dollar. Berkshire Hathaway heeft inmiddels bijna 121 miljoen aandelen HP in bezit. De koers van HP steeg bijna 15% de dag na bekendmaking van het nieuws, het aandeel sloot boven de 40 dollar en bereikte daarmee een nieuwe recordstand.

Goldman Sachs heeft goedkeuring gekregen van de toezichthouders voor de overname van NN Investment Partners. De transactie, die vorig jaar 19 augustus werd aangekondigd, zal volgende week worden afgerond. De desinvestering levert 1,7 miljard euro op. In februari gaf NN al aan dat voor totaal aan 1 miljard euro eigen aandelen worden ingekocht. Het inkoopprogramma moet voor 1 maart 2023 afgerond zijn.

De verkoop van de voertuigen van BMW Group, Mini en Roll-royce daalde met 6,2% in het eerste kwartaal tot 597.000 eenheden. In de Verenigde Staten stegen de leveringen met 3,7% naar 80.600 eenheden. In Europa en China daalden de verkopen echter fors met respectievelijk 7,8% en 9%. De verkopen in China werden door de lockdowns negatief beïnvloed. Het aantal verkochte volledig elektrische auto’s steeg fors. De wereldwijde verkoop van volledig elektrische BMW en Mini’s steeg met 149% in het eerste kwartaal in vergelijking met hetzelfde kwartaal vorig jaar. De koersreactie op het nieuws was vrij beperkt.

AmerisourceBergen heeft de oprichting aangekondigd van AB Health Ventures, een speciaal risicokapitaalfonds dat zal investeren in en samenwerken met startupbedrijven in de gezondheidszorg. Hiermee wil AB de innovatie in de gezondheidszorg bevorderen. In eerste instantie zal het bedrijf 150 miljoen dollar beschikbaar stellen voor de investeringen. Beleggers reageerden enthousiast op het nieuws. Het aandeel steeg naar een nieuwe all-time highstand.

Analog devices heeft de lange termijngroeivooruitzichten naar boven bijgesteld. Het bedrijf verwacht nu een groei van 7% tot 10% te realiseren, waar eerder een ééncijferige groei werd voorspeld. De groei wordt bevorderd door de integratie van Maxim Integrated, dat vorig jaar werd overgenomen.

De fusie werpt al zijn vruchten af van omzetgroei en kostenbesparingen. Het bedrijf verwacht dit jaar 400 miljoen dollar aan synergievoordelen te realiseren en verhoogde de doelstelling van totale besparingen tot 1 miljard dollar voor de komende 5 jaar. De koersreactie op het nieuws was beperkt.

CBOE heeft in het eerste kwartaal voor het tweede kwartaal op rij een recordvolume in optietransactie bereikt. In het eerste kwartaal werden gemiddeld per dag 13,4 miljoen optiecontracten verhandeld.

Marsh & McLennan’s dochteronderneming Oliver Wyman heeft een overeenkomst gesloten voor de overname van Booz Allen Hamilton’s management consulting bedrijf dat het Midden-Oosten en Noord-Afrika bedient. Financiële details werden niet bekendgemaakt. De verwachting is dat de transactie in 2022 wordt afgerond.

Het Duitse Merck neemt MAST-platform over van Lonza. Het MAST-platform is een geautomatiseerd systeem voor het verzamelen van bioreactormonsters. Hiermee wil Merck zijn bioprocestechnologie voor een efficiëntere en kosten effectievere geneesmiddelenproductie uitbreiden. Er werden geen financiële details bekendgemaakt.

NetApp, een cloud-gestuurd datacentrisch softwarebedrijf, heeft Instaclustr overgenomen voor een niet nader genoemd bedrag. Instaclustr is een platformprovider van database-, pipeline- en workflowapplicaties. Door de overname zal NetApp beter in staat zijn om klanten de meest geoptimaliseerde basis te bieden voor hun applicaties in de cloud.

De producentenprijzen in de eurozone zijn in februari opnieuw gestegen, maar minder hard dan de voorgaande maanden. Op maandbasis stegen de producentenprijzen met 1,1%, in januari was de stijging nog 5,1%. Op jaarbasis liepen de producentenprijzen 31,4% op. De detailhandelsverkopen zijn in februari licht gestegen. Op jaarbasis stegen de verkopen met 5,0%, dit was iets meer dan verwacht.

Het macro-economisch nieuws uit de Verenigde Staten was beperkt afgelopen week. De fabrieksorders in februari daalde zoals verwacht met 0,5% ten opzichte van januari. De activiteiten in de dienstensector steeg in maart naar een indexstand van 58,3 van 56,5 in februari. De olievoorraden zijn in afgelopen week gestegen met 2,4 miljoen vaten. Er was gerekend op een afname van de voorraad met 2 miljoen vaten. Het aantal nieuwe werkloosheidsuitkeringen daalde tot 166.000, waar gerekend werd op 200.000. De arbeidsmarkt blijkt nog altijd sterk in de VS.

Volgens het CBS zijn de consumentenprijzen in maart met 9,7% op jaarbasis gestegen, na een toename van 6,2% in februari. De inflatie van maart is daarmee de hoogste na april 1976. De energieprijzen waren in maart 157% hoger dan een jaar eerder. Het CBS hanteert een ander model dan het HICP dat vorige week een inflatie van 11,7% bekendmaakte. De Nederlandse industrie heeft in februari 10,2% meer geproduceerd dan een jaar eerder. De stemming onder ondernemers in de industrie over de verwachte bedrijvigheid was iets minder positief.

De Duitse export steeg in februari met 6,4% op maandbasis, vergeleken met een jaar eerder groeide de export met 14,3%. De import steeg 4,5% op maandbasis, op jaarbasis was dit zelfs 24,6%. De productie van de Duitse industrie is in februari met 3,2 % op jaarbasis gestegen, terwijl de fabrieksorders met 2,9% stegen. In januari was dit nog respectievelijk + 1,1% om + 8,2%.

Er was afgelopen week geen macro-economisch nieuws uit China. De beurzen waren maandag en dinsdag gesloten in verband met Chinese feestdagen. De Japanse dienstensector herstelde in maart naar 49,4 en ook de Japanse industriële activiteit nam toe naar 54,1. De samengestelde index kwam daarmee uit op 50,3. In februari was dit nog 45,8. Een indexstand groter dan 50 wijst op economische groei.

Adyen werkt samen met Apple aan een ‘tap to pay’ funcite op de iPhone, die later dit jaar moet worden gelanceerd in de VS. Met deze functie kunnen mensen hun iPhone gebruiken om contactloze betalingen te ontvangen, zonder dat zij hiervoor extra apparatuur of een betaalterminal hoeven aan te schaffen.

ING

ING heeft een akkoord bereikt met Boursorama van Sociéte Generale over de verkoop van de Franse retailbank. ING is sinds 2000 actief in Frankrijk als online bank voor particulieren met ongeveer 1 miljoen klanten. Financiële details werden niet bekendgemaakt. De zakenbank van ING in Frankrijk wordt gewoon voortgezet.

Shell

Het vertrek van Shell uit Rusland kost het bedrijf 4 tot 5 miljard dollar. De afschrijving wordt in de cijfers van het eerste kwartaal verwerkt. De afschrijving beïnvloedt de winst op aangepaste basis niet. Verder waarschuwde Shell dat de operationele kasstroom door een erg hoge uitstroom van het werkkapitaal negatief wordt geraakt.

Unibail verkoopt een winkelcentrum in Duitsland voor 116 miljoen euro aan een institutionele belegger. De verkoopprijs ligt hoger dan de laatste boekwaarde. De transactie moet in het tweede kwartaal worden afgerond.

Wolters Kluwer heeft de overname van International Document Services (IDS) afgerond. Op 9 maart 2022 werd de overname ter waarde van 70 miljoen dollar aangekondigd. IDS levert software-oplossingen aan de hypotheek- en vastgoedsector.

Tesla heeft in het eerste kwartaal 310.000 auto’s afgeleverd, 68% meer dan in de eerste drie maanden vorig jaar. De markt rekende op 317.000 auto’s. De definitieve kwartaalcijfers worden op 20 april gepubliceerd. Ondanks de licht tegenvallende verkopen, steeg het aandeel ruim 5%.

Elon Musk, oprichter van Tesla, heeft een belang van 9,2% gemeld in Twitter. Dit betreft 73,5 miljoen aandelen. Tevens zou Musk in eerste instantie toetreden tot de raad van bestuur van Twitter, maar zag hier toch vanaf. Het aandeel Twitter steeg 27% op het nieuws.

Samsung verwacht een recordomzet in het eerste kwartaal. De omzet wordt verwacht uit te komen op 77 biljoen won (circa 58 miljard euro), een stijging van 18% op jaarbasis. De operationele winst bedroeg 14,1 biljoen won (10,5 miljard euro). Een jaar eerder was dit nog 9,4 biljoen won. Samsung presteerde daarmee beter dan verwacht. Het aandeel daalde echter licht.

De Amerikaanse producent van alcoholische dranken heeft in het afgelopen kwartaal een winst per aandeel geboekt van $ 2,07, 6% meer dan een jaar eerder. De winst was hoger dan verwacht. De omzet steeg met 8% door sterke vraag naar bier. Voor het huidige boekjaar voorziet Constellation Brands een stijging van de winst per aandeel van circa 10%. De omzet op de biermarkt zal naar verwachting met circa 8% groeien en die van wijn en sterke drank met circa 2% krimpen. Het aandeel steeg 4,5% na de cijfers.

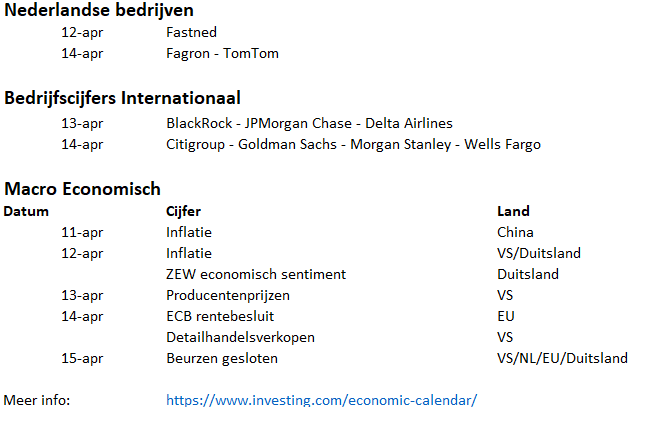

Vooralsnog wordt er in de winstverwachtingen van bedrijven weinig rekening gehouden met het effect van het verkrappingsbeleid van centrale banken en daarmee een mogelijk toenemende kans op een recessie. Analisten zijn nog steeds positief over de aankomende kwartaalcijfers. De aandelenmarkten verloren afgelopen week echter wel terrein als reactie op de notulen van de Amerikaanse centrale bank, die aangaven dat forsere renteverhogingen in het verschiet liggen. Aankomende week wordt het cijferseizoen traditiegetrouw afgetrapt door de grote Amerikaanse banken. Deze zullen een eerste indicatie geven over de winstgevendheid van de bedrijven in het eerste kwartaal van dit jaar. Daarnaast publiceren de Verenigde Staten, China en Duitsland de inflatiecijfers van maart. Aanstaande donderdag komt de Europese centrale bank met het nieuwe rentebesluit. Wijzigingen worden hier nog niet verwacht. Analisten gaan ervan uit dat de ECB in het tweede kwartaal het obligatie opkoopprogramma afrondt en dat de rente in het vierde kwartaal voor het eerst wordt verhoogd met 25 basispunten (0,25%). In China zijn gezien de sterk stijgende Covid-19-gevallen strenge lockdown-maatregelen genomen. De verwachting is dat er binnenkort versoepelingen in het beleid komen. Als China de groeidoelstelling van 5,5% voor 2022 wil halen, zijn meer stimuleringsmaatregelen en verdere renteverlagingen nodig. Uiteraard blijven de oorlogsontwikkelingen in de Oekraïne ook van groot belang voor de marktbewegingen aankomende week . Overigens zijn alle Westerse beurzen vrijdag gesloten in verband met de viering van Goede Vrijdag.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door de Duurzaam Beleggen Academie, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. De Duurzaam Beleggen Academie garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. De Duurzaam Beleggen Academie biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.